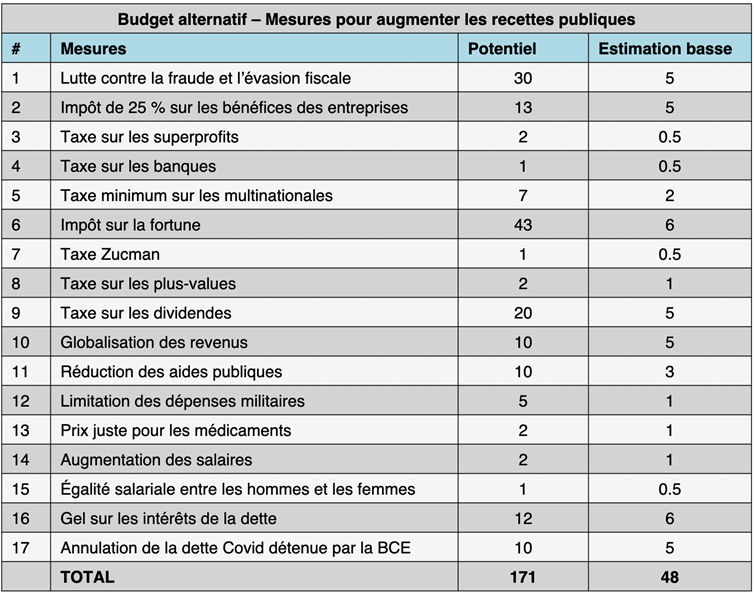

Partie 1/3 | Faire contribuer les grandes entreprises (13 milliards)

Quoi de mieux pour commencer l’année à gauche qu’une proposition de budget fédéral alternatif qui liste 17 mesures pour augmenter les recettes de l’État de 48 milliards par an (estimation basse) et ainsi éviter l’austérité. Un dossier en trois temps pour inspirer la politique en 2026. Aujourd’hui, on commence avec les grandes entreprises.

Introduction

La Belgique connaît des déficits budgétaires persistants et grandissants et il est légitime de s’en préoccuper. Mais le discours dominant, l’orientation générale et les politiques concrètes du gouvernement fédéral Arizona reposent sur un double mensonge.

Premièrement, il faut rappeler avec force que l’austérité ne permet pas d’assainir durablement les finances publiques. La réduction des dépenses publiques provoque un effet récessif qui réduit l’activité économique, comprime les recettes fiscales et aggrave in fine les déficits. La situation actuelle en Belgique en est une illustration claire : malgré des coupes massives dans de nombreux postes budgétaires, les déficits restent très élevés et pourraient même continuer à augmenter dans les années à venir.

Deuxièmement, il est tout aussi faux d’affirmer qu’il n’existerait aucune alternative aux coupes dans les dépenses sociales et les services publics. Un budget public repose à la fois sur des dépenses et sur des recettes. L’équilibrer ne consiste donc pas uniquement à réduire les premières : il est tout aussi possible d’agir sur les secondes.

Or, comme nous allons le montrer, le potentiel en matière de nouvelles recettes est considérable. Il existe de nombreuses pistes permettant d’augmenter les recettes publiques sans recourir à l’endettement et sans faire peser l’effort sur les travailleuses et les travailleurs. Récemment, Paul Magnette a déclaré qu’il pouvait trouver 15 milliards de recettes supplémentaires en quelques minutes. En quelques heures, nous avons trouvé 48 milliards avec 17 mesures.

Synthèse : potentiel et estimation basse de différentes mesures (en milliards d’euros sur base annuelle)

Chacune des mesures présentées ci-dessous mériterait à elle seule une analyse détaillée et un véritable débat démocratique. Au cours de l’année 2026, nous prendrons d’ailleurs le temps d’en approfondir plusieurs, en commençant par la taxe Zucman qui a suscité d’importants débats ces derniers mois en France.

L’objectif ici est volontairement plus modeste : présenter de manière synthétique, en s’appuyant sur des études existantes, une liste non exhaustive[1] de mesures possibles et estimer l’ordre de grandeur des recettes qu’elles pourraient générer sur une base annuelle. Pour chacune d’entre elles, nous indiquons à la fois un potentiel maximal et une estimation prudente (« basse »). Les 48 milliards d’euros annoncés correspondent à la somme des estimations basses. En retenant des hypothèses plus ambitieuses, le total atteindrait 171 milliards d’euros.

Enfin, toutes ces mesures ne produiraient évidemment pas leurs effets du jour au lendemain : certaines pourraient être mises en œuvre rapidement, tandis que d’autres nécessiteraient plus de temps avant de générer un rendement significatif. Certaines propositions se recoupent aussi partiellement. Mais avec une réelle volonté politique, elles sont toutes réalisables. L’enjeu central est donc ici de montrer qu’il existe des alternatives crédibles à l’austérité et que le débat budgétaire ne relève pas d’une fatalité comptable, mais bien de choix politiques.

1. Lutte contre la fraude et l’évasion fiscales (5 milliards)

Cette liste doit logiquement commencer par cette mesure, pour deux raisons. D’abord parce qu’il s’agit tout simplement de faire respecter la loi. Ensuite parce que les montants en jeu sont considérables. Certes, par nature, la fraude et l’évasion fiscales sont difficiles à quantifier avec précision, mais plusieurs estimations convergentes existent. Le chiffre de 30 milliards d’euros par an revient régulièrement dans le débat public belge.

On parle bien ici de 30 milliards de pertes de recettes fiscales annuelles pour l’État belge. Les montants concernés par la fraude et l’évasion fiscale[2] sont en réalité beaucoup plus élevés. En effet, la BNB a montré que ce sont 383 milliards d’euros qui ont quitté en 2020 les entreprises belges pour aller se loger dans des paradis fiscaux. Cela représente 84 % du PIB belge. Une fuite colossale qui est le fait de 765 entreprises seulement. Leur principale destination est les Émirats arabes unis, et en particulier Dubaï, une place forte de la fraude fiscale. Ce montant est tellement vertigineux que depuis 2022, le pouvoir politique ne donne plus aucun chiffre…

Dans le même ordre d’idée, l’ONG Tax Justice Network a établi un classement de ce que les États ont perdu en recettes publiques à cause de l’« évitement » fiscal des multinationales. La Belgique se classe cinquième au monde, derrière les États-Unis, la France, l’Allemagne et l’Inde, avec 77 milliards de dollars de pertes fiscales en six ans (entre 2016 et 2021), soit 12,8 milliards par an.

Source : Alternatives Économiques sur base des données du Tax Justice Network

2. Impôt de 25 % sur les bénéfices de toutes les entreprises (5 milliards)

C’est un phénomène bien documenté depuis de nombreuses années : alors que l’écrasante majorité des très petites entreprises (TPE) et des petites et moyennes entreprises (PME) paient effectivement le taux nominal de l’impôt des sociétés – fixé à 25 % – les multiples niches fiscales, déductions et mécanismes d’optimisation permettent par contre à de nombreuses grandes entreprises de s’acquitter de taux effectifs dérisoires, voire nuls.

Le top 15 des entreprises belges affichant les bénéfices nets les plus élevés ont réalisé 35,6 milliards de profits en 2024, mais n’ont payé que 612 millions d’euros d’impôt, soit un taux effectif moyen de 1,7 %. Pour la majorité d’entre elles, les taux réels que paient ces multinationales s’échelonnent entre 0 % et 1 %. Si ces entreprises avaient payé le taux légal de 25 %, elles auraient versé au Trésor public 8,9 milliards, ce qui représente un manque à gagner de 8,3 milliards pour l’État par rapport au taux effectivement payé.

Et encore, cet exemple ne concerne que 15 entreprises. À l’échelle de l’ensemble de l’économie, les entreprises ont réalisé 163 milliards d’euros de bénéfices en 2024, pour 27,6 milliards d’euros d’impôt des sociétés effectivement payés (d’après les données de la BNB), soit un taux moyen d’environ 17 %. L’application d’un taux effectif de 25 % sur ces bénéfices aurait généré près de 13 milliards d’euros supplémentaires de recettes publiques…

3. Taxe sur les superprofits (0,5 milliard)

Le gouvernement De Croo a adopté, durant la crise énergétique, une série de nouvelles mesures visant à taxer les surprofits dans le secteur de l’énergie. Cette taxe a rapporté 550 millions d’euros en 2022 et 700 millions d’euros en 2023. Malheureusement, elle n’a été appliquée que sur les revenus perçus entre le 1ᵉʳ août 2022 et le 30 juin 2023 et a expiré fin juin 2023. Pour récupérer un rendement durable, il est essentiel de la remettre à l’ordre du jour avec un cadre permanent.

Par ailleurs, une taxe sur les superprofits ne devrait pas se limiter au seul secteur de l’énergie. D’autres secteurs qui ont réalisé des profits particulièrement élevés ces dernières années, notamment le secteur pharmaceutique ou l’agro-alimentaire, devraient également être concernés.

Rappelons qu’une partie importante de l’inflation récente s’explique par ce que l’on appelle la « greedflation » (contraction de greed pour avarice et inflation), c’est-à-dire des pratiques abusives d’entreprises qui ont augmenté leurs prix non pas en raison d’une hausse des coûts, mais dans une logique purement opportuniste pour accroître leurs profits. Sur la base de données Eurostat, l’économiste Olivier Malay (CSC) a estimé que, en 2021 et 2022, les entreprises ont gonflé leurs bénéfices de 35 milliards d’euros uniquement à travers des augmentations de prix jugées abusives.

4. Taxe sur les banques (0,5 milliard)

Les banques se portent bien, merci pour elles. Les bénéfices nets des quatre grandes banques belges (Belfius, Fortis, ING, KBC) sont en constante augmentation : 6 milliards de bénéfices en 2021 ; 7,2 milliards en 2022 ; 8,5 milliards en 2023 et 8,35 milliards en 2024.

Notons que le gouvernement espagnol a instauré une taxe exceptionnelle sur les bénéfices des banques (fixée à 7 % pour les grandes banques et 3,5 % pour les plus petites). Grâce à cette mesure, l’Espagne a recueilli 1,2 milliard d’euros en 2023 ; 1,7 milliard en 2024 et 1,4 milliard en 2025. Ce qui était au départ une taxe temporaire a été prolongée dans le temps et restera en vigueur au moins jusqu’en 2027.

5. Taxe minimum sur les multinationales (2 milliards)

Un accord international a été signé en 2021 par près de 140 pays visant à instaurer un taux d’imposition minimum de 15 % sur les bénéfices des multinationales dans chaque pays où elles opèrent. Entré en vigueur à partir de 2024 dans de nombreux États – dont l’ensemble de l’Union européenne, mais aussi le Royaume-Uni, le Canada et le Japon – cet impôt constituait un premier pas important dans la lutte contre la concurrence fiscale déloyale entre États. Malheureusement cet accord a été largement vidé de sa substance par une multiplication d’exemptions, de déductions et de mécanismes correcteurs. Pire encore, en juin 2025, l’administration Trump a imposé l’exemption de facto de ce mécanisme pour toutes les multinationales américaines, affaiblissant encore davantage la portée réelle de l’accord.

En tout état de cause, le taux de 15 % apparaît en lui-même très insuffisant. Il se situe à peine au-dessus des taux effectifs pratiqués par certains paradis fiscaux ou quasi-paradis fiscaux, comme la Suisse ou Singapour. De nombreux économistes de référence, dont Thomas Piketty, Joseph Stiglitz ou Gabriel Zucman, défendent depuis plusieurs années un taux minimum nettement plus élevé, de l’ordre de 25 %, afin de réellement limiter l’évasion fiscale des multinationales.

Selon les calculs de l’ONG Tax Justice Network, l’application d’un taux minimum de 21 % – qui était le taux initialement discuté au niveau international – pourrait rapporter 7 milliards d’euros (8,2 milliards de dollars) supplémentaires par an à la Belgique (voir graphique ci-dessous). De son côté, le magazine Trends Tendances estime qu’un taux de 15 %, dans sa version actuelle, pourrait rapporter jusqu’à 1,5 milliards d’euros au Trésor belge.

Source : Tax Justice Network et La Libre Belgique

La suite des 17 mesures du budget fédéral alternatif dans la partie 2 de notre dossier Budget alternatif | Faire contribuer les très riches (17,5 milliards), à paraitre le mercredi 7 janvier.

[1] Ce travail a pour objectif de poser une base de réflexion sur la réalisation d’un budget alternatif, notamment sur la partie « recettes ». L’auteur invite toutes les bonnes volontés à venir compléter, améliorer, nuancer ce travail.

[2] Pour plus d’infos sur la fraude et l’évasion fiscales, lire notre entretien avec Christian Savestre : « Nier la nécessité absolue de lutter contre l’évasion fiscale est du même ordre que nier le réchauffement climatique (partie 1/2) » et « C’est l’impuissance /d’État volontaire qui caractérise ce scandale (partie 2/2) ». Citons-en un extrait : « La prétendue optimisation (évasion fiscale légale) n’est donc rien d’autre que de la fraude fiscale que l’oligarchie financière et ses larbins (lobbyistes, médiacrates, etc.) s’acharnent à proscrire du vocabulaire, pour se distinguer des vulgaires fraudeurs et anesthésier le citoyen prié de croire que l’optimisation fiscale est synonyme de saine gestion. »

2 thoughts on “Budget alternatif : 48 milliards de recettes supplémentaires par an”