La dette, toujours la dette. Elle serait trop élevée, insoutenable, menaçante. On nous répète qu’il n’y a pas d’alternative : il faut la réduire, vite, sous peine de catastrophe. La France serait « en faillite ». La Belgique pourrait « finir comme la Grèce ». Ces refrains, loin d’être nouveaux, accompagnent depuis des décennies – et même des siècles – le discours dominant du capitalisme. Au Nord comme au Sud, la dette sert de prétexte, d’alibi, d’arme politique pour justifier l’austérité et servir les intérêts des puissances économiques et financières.

Dans ce « système-dette », les agences de notation occupent une place importante. Chaque dégradation de note fait la une des médias et intensifie la pression sur les gouvernements. Récemment encore, l’État fédéral et les trois Régions (wallonne, bruxelloise et flamande) ont vu leur note abaissée, déclenchant leur lot de discours alarmistes. Comprendre ce que sont réellement ces agences est donc essentiel. Loin d’être neutres, elles sont un rouage du système capitaliste et un instrument au service des marchés financiers. Si leur influence est bien réelle, elles ne sont pas toutes-puissantes, et il est possible de les neutraliser.

Ce dossier se compose de 4 parties, qui paraitront chaque lundi jusqu’au 20 octobre.

Agences de notation | Comprendre (partie 1/4)

Agences de notation | Dénoncer (partie 2/4) : à paraître le 6 octobre

Agences de notation | Ne pas surestimer (partie 3/4) : à paraître le 13 octobre

Agences de notation | Neutraliser (partie 4/4) : à paraître le 20 octobre

Les agences de notation jouent un rôle central dans la finance mondiale. Mais d’où viennent-elles ? Comment ont-elles évolué ? Que notent-elles ? Et à quoi servent ces notes ? C’est ce que nous allons découvrir dans cette première partie.

1. Les origines : les investissements dans les chemins de fer aux États-Unis (1870)

Les agences de notation trouvent leur origine aux États-Unis dans les années 1870, au moment où les chemins de fer sont en plein développement. Les investissements à réaliser sont gigantesques et les grandes sociétés de chemins de fer ont besoin d’énormément de capitaux. Mais les investisseurs (à savoir les prêteurs, les détenteurs de capitaux) sont parfois frileux. Ils veulent être sûrs que c’est un bon investissement.

En 1868, Henry Poor sort une publication annuelle « Le Manuel des chemins de fer des USA », vendant aux capitalistes les informations économiques et financières liées à ce secteur, et crée une agence. John Moody fait de même à partir de 1909, suivi par John Knowles Fitch en 1913. Par la suite, ces agences vont élargir (et vendre) leurs analyses à d’autres secteurs et entreprises privées.

2. Les quatre phases de développement de la notation des États

Ce n’est qu’après la Première Guerre mondiale, dans les années 1920, que ces trois agences vont commencer à noter les États. Les États européens, lourdement endettés, se financent sur le marché américain. Les agences telles que Moody’s et, un peu plus tard, Standard & Poor’s et Fitch, commencent à noter les dettes souveraines des États européens.

Après la Seconde Guerre mondiale, les flux de capitaux internationaux se développent, en particulier avec le Plan Marshall et la reconstruction européenne. La notation souveraine prend de l’ampleur.

Dans les années 1960-1970, : le marché obligataire (et la notation des États) prend une nouvelle dimension, notamment parce que les pays du Sud s’endettent massivement auprès des banques et sur les marchés financiers.

Au cours des années 1980-1990, la mondialisation financière et les crises de la dette (Amérique latine, Asie, Russie) renforcent encore l’importance des notes souveraines qui deviennent une référence mondiale.

Aujourd’hui, ces trois agences de notation américaines, à savoir Standard & Poor’s, Moody’s et Fitch, se partagent 95 % du marché de la notation. À titre d’exemple, l’agence Fitch attribue des notes à 5.000 établissements financiers, 1.800 entreprises et une centaine d’États[1].

3. Le renversement de logique « emprunteur-payeur » (1970)

Jusque dans les années 1970, c’étaient les investisseurs (les prêteurs) qui payaient les agences de notation pour qu’elles analysent et notent les entreprises ou les États, afin de savoir où placer leurs capitaux de la manière la plus sûre et la plus rentable possible.

Mais dans les années 1970, la situation s’inverse : ce sont les emprunteurs (les États ou les entreprises) qui vont payer pour être notés par les agences de notation. La raison principale de ce renversement s’explique par la crise économique mondiale : afin de rassurer les investisseurs grâce à des bonnes notes, les entreprises et les États qui ont besoin de capitaux commencent à payer les agences pour recevoir des notations.

Cette nouvelle situation, qu’on peut résumer par le passage d’une logique « investisseur-payeur » à une logique « emprunteur-payeur », pose mécaniquement les bases de possibles conflits d’intérêts. En effet, selon l’adage bien connu « on ne mord pas la main qui te nourrit », les agences de notation – qui sont des entreprises privées et qui donc cherchent à maximiser leurs profits – pourraient être tentées de donner des meilleures notes aux États et aux entreprises qui les engagent et les rémunèrent… c’est d’ailleurs ce qui s’est passé à plusieurs reprises, mais nous y reviendrons plus tard (partie 2).

4. Comment les agences de notation notent-elles les États ?

Pour noter un État, l’agence analysera une série de critères relativement objectifs tels que le taux d’endettement, l’évolution des dépenses et des déficits, la croissance économique, la productivité etc., mais aussi d’autres critères plus subjectifs tels que la stabilité politique, ou encore la nature des gouvernements : un gouvernement pourra être qualifié de « populiste » dans leur rapport, ce qui aura tendance à diminuer sa note.

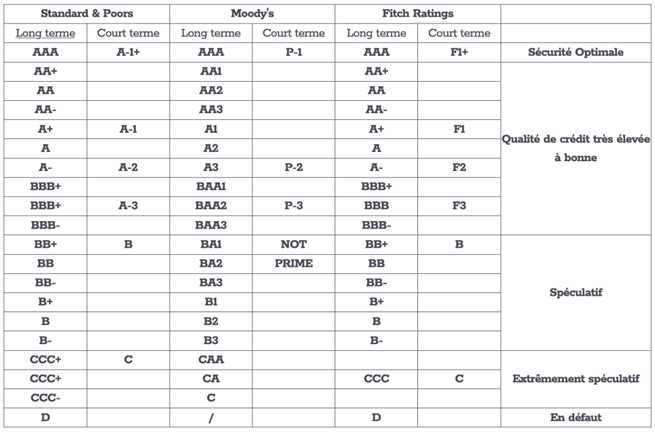

Les notes varient de la meilleure note « AAA », à la pire : « D », avec environ une vingtaine d’échelons. En quelque sorte, les notes varient donc de 0/20 à 20/20, avec 5 grandes catégories : optimal (le fameux triple A), très bon et bon, spéculatif, très spéculatif, et enfin « défaut de paiement », soit quand un pays n’a pas remboursé ses dettes en temps et en heure.

Notation des trois principales agences de notation

Source : Agence fédérale de la dette, https://www.debtagency.be/fr/datafederalstaterating.

NB 1 : les agences de notation notent « tout »

Ces dernières semaines, on a beaucoup entendu parler des notes données par ces agences aux États, en particulier lors des dégradations des notes de la Belgique[2] ou de la France. Mais les agences ne notent pas que les États. Elles notent également :

- les collectivités publiques (Régions, villes, provinces), comme la Région wallonne ;

- les entreprises[3], privées et publiques, comme les hôpitaux ou les universités ;

- les institutions financières, comme les banques et les compagnies d’assurances ;

- les produits financiers, comme les obligations ou les produits titrisés ;

- les grands projets d’infrastructure, comme les autoroutes ;

- …

NB 2 : les agences notent, même quand on ne leur demande pas

Les notes peuvent être sollicitées par les États, mais c’est loin d’être toujours le cas. Les agences notent en effet souvent sans avoir été ni sollicitées ni rémunérées. Par exemple, la Belgique ne paie (« sollicite ») que Fitch, mais Moody’s et S&P la notent quand même, sans consentement, sans contrat ni rémunération, ce qui pose un problème de gouvernance (voir partie 2)…

NB 3 : les agences ne font pas que noter

Si les notes qu’elles attribuent constituent plus de 60 % de leurs chiffres d’affaires, les agences de notation ne font pas que noter. Elles gagnent également « leur vie » de deux autres façons :

- Elles vendent leurs bases de données. Certaines données sont accessibles gratuitement (par exemple les notations souveraines) mais les analyses détaillées, rapports complets de notation, modèles de risque, services de veille économique, etc. sont payants, et souvent vendus à des banques et autres institutions financières. Cette activité peut représenter entre 25 et 35 % de leur chiffre d’affaires.

- Elles aident à la création de produits financiers, moyennant rémunération. Jusqu’à la crise de 2008, cela constituait une part importante de leur activité. Concrètement, elles jouaient un rôle de conseil dans la création des produits structurés, telle que les Subprimes ou les titres de créances collatéralisés (collateralized debt obligation, CDO, càd un paquet de titres et obligations). Cela représentait évidemment un énorme conflit d’intérêts potentiel, car les agences étaient également payées pour noter ces mêmes produits financiers qu’elles créaient. Cela a d’ailleurs donné lieu à plusieurs scandales, où les produits toxiques Subprimes étaient noté « triple A » jusqu’à la veille de la crise. Depuis 2008, cette activité de conseil existe encore mais est devenue plus encadrée et minoritaire dans les revenus que les agences génèrent.

5. À quoi servent ces notes ?

L’objectif officiel de ces notes est connu : évaluer la capacité des entreprises ou des États à rembourser leurs dettes. En théorie, les notes vont influencer le coût des emprunts et la capacité d’emprunter. Plus la note d’un pays est bonne, plus les emprunts qu’il va émettre sur les marchés financiers auront de chance de trouver preneur, et plus il pourra bénéficier de taux d’intérêt relativement faibles. Inversement, plus une note est mauvaise, plus les taux d’intérêt auquel le pays pourra se financer seront élevés. Mais, ainsi que nous le verrons plus tard (partie 3), cela reste théorique.

Dans les cas extrêmes, une très mauvaise note, ou une forte dégradation de la note peut avoir pour conséquence une forte augmentation des taux d’intérêt, jusqu’à provoquer un étranglement financier et rendre impossible l’émission de titres sur les marchés financiers internationaux. C’est ce qui s’est notamment passé avec le Portugal en 2011 : le 5 juillet 2011, l’agence Moody’s a dégradé la note du Portugal de quatre crans (de BAA1 (12/20) à BA2 (9/20)). Cette dégradation a fait exploser le coût de refinancement de sa dette, avec un taux (pour ses emprunts à 10 ans) qui est monté jusque 14,5 % … Avec de tels taux, le Portugal a perdu de fait tout accès au marché des capitaux et s’est retrouvé étranglé financièrement. Dans la foulée, cette dégradation a aggravé fortement la crise de la dette dans toute la zone euro. Les notes peuvent donc avoir des conséquences réelles sur l’économie et les finances d’un pays, mais il ne faut cependant pas surestimer cette influence. Dans la partie 3 (à paraître le 13 octobre), nous découvrirons que la note d’une agence de notation est loin d’être le seul critère qui détermine le taux auquel un État peut emprunter sur les marchés financiers.

[1] Il en existe plusieurs dizaines d’autres, dont par exemple l’agence chinoise Dagong Global Credit Ratings, mais elles sont beaucoup plus petites et sont spécialisées dans des niches géographiques ou sectorielles.

[2] Le 14 juin 2025, l’agence de notation Fitch a abaissé la note souveraine de la Belgique, la faisant passer de AA- (17/20) à A+ (16/20), avec une perspective stable. Le 12 septembre dernier, elle a abaissé la note de la France du même ordre (AA- à A+, perspective stable).

[3]Les critères pris en compte pour noter une entreprise seront bien sûr différent de ceux utilisés pour un État. Pour une entreprise, on prendra en compte le taux d’endettement, la solvabilité, la stratégie managériale, ou encore la dynamique du secteur.

2 thoughts on “Agences de notation | Comprendre (partie 1/4)”