La dette, toujours la dette. Elle serait trop élevée, insoutenable, menaçante. On nous répète qu’il n’y a pas d’alternative : il faut la réduire, vite, sous peine de catastrophe. La France serait « en faillite ». La Belgique pourrait « finir comme la Grèce ». Ces refrains, loin d’être nouveaux, accompagnent depuis des décennies – et même des siècles – le discours dominant du capitalisme. Au Nord comme au Sud, la dette sert de prétexte, d’alibi, d’arme politique pour justifier l’austérité et servir les intérêts des puissances économiques et financières.

Dans ce « système-dette », les agences de notation occupent une place importante. Chaque dégradation de note fait la une des médias et intensifie la pression sur les gouvernements. Récemment encore, l’État fédéral et les trois Régions (wallonne, bruxelloise et flamande) ont vu leur note abaissée, déclenchant leur lot de discours alarmistes. Comprendre ce que sont réellement ces agences est donc essentiel. Loin d’être neutres, elles sont un rouage du système capitaliste et un instrument au service des marchés financiers. Si leur influence est bien réelle, elles ne sont pas toutes-puissantes, et il est possible de les neutraliser.

Ce dossier se compose de 4 parties, qui paraitront chaque lundi jusqu’au 20 octobre.

Agences de notation | Comprendre (partie 1/4)

Agences de notation | Dénoncer (partie 2/4)

Agences de notation | Ne pas surestimer (partie 3/4)

Agences de notation | Neutraliser (partie 4/4) : à paraître le 20 octobre

Les agences de notations sont relativement opaques, souvent néfastes, et presque toujours en situation de conflit d’intérêt. Mais sont-elles si puissantes qu’on le dit ? Dans cette troisième partie, nous nous concentrons sur une question en particulier : leurs notes ont-elles toujours un effet sur les taux auxquels les États empruntent ?

Ne pas nier leur puissance

La plupart des observateurs s’accordent à dire que les agences de notation exercent une influence considérable sur les États via la note qu’elles donnent à leur dette publique. Théoriquement, cette note influence directement les taux d’intérêt auxquels les États empruntent. Leurs décisions sont donc suivies de près par les investisseurs du monde entier, mais aussi par les gouvernements. Et force est de constater que ces derniers s’appuient quasiment systématiquement sur ces décisions pour justifier des politiques budgétaires d’austérité. On pourrait donner des exemples par dizaines. Contentons-nous d’un seul ici… Suite à la dégradation de la note de la Région bruxelloise en juin 2025, voici la réaction de Bart De Wever : « Cela montre une nouvelle fois l’urgence de la situation dans laquelle nous nous trouvons. Le moment est venu d’aller jusqu’au bout et de mettre en œuvre les réformes contenues dans l’accord de gouvernement le plus vite possible. Il n’y a pas d’alternative ».

Thomas Friedman, journaliste au New York Times, décrivait déjà la puissance de ces institutions en février 1996 : « Il y a deux superpuissances dans le monde aujourd’hui : les États‑Unis et Moody’s. Les États‑Unis peuvent vous détruire en vous envoyant des bombes. Moody’s le peut également en dégradant la note de vos obligations. »

Un gouvernement n’aurait donc pas le choix face à une dégradation de sa note : soit il adapte sa politique budgétaire – et coupe dans ses dépenses – afin de garder la meilleure note possible et la confiance des marchés, soit le pays va voir sa charge de la dette exploser, avec le risque d’un étranglement financier.

Ne pas surestimer leur puissance

Cependant, contrairement aux apparences et aux discours de nos responsables politiques, les agences sont loin d’être aussi puissantes qu’il n’y paraît. En effet, l’influence de leur note sur les taux d’intérêt n’est ni mécanique ni absolue. Une dégradation de la note n’entraîne pas automatiquement une hausse des taux d’intérêt. Illustrons cela par trois exemples concrets, en nous concentrant sur la Belgique.

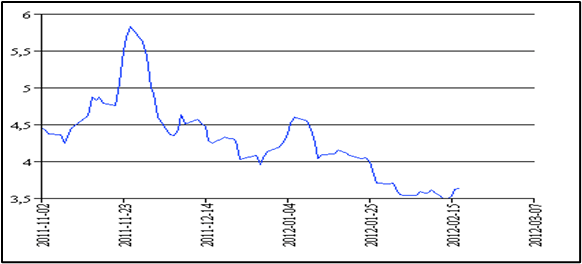

Exemple 1 (novembre 2011) : l’émission de bons d’État provoque une chute des taux en une semaine malgré une dégradation de la note

Fin 2011, le gouvernement belge est sous la pression des agences de notation depuis plusieurs mois. Le gouvernement Leterme II est en affaires courantes depuis avril 2010. Entre mai 2011 et novembre 2011, les trois agences dégradent la note de la Belgique en invoquant l’endettement élevé, la lenteur des réformes structurelles, l’incertitude politique et la crise bancaire (faillite de Dexia).

Le 24 novembre, le gouvernement décide de lancer une émission de bons d’État pour les particuliers (souscription du 24 novembre au 2 décembre 2011) avec un taux de 4 %. Cette opération est un succès, avec un montant total récolté de 5,7 milliards d’euros en une semaine, ce qui en fait la plus importante opération de ce type depuis la création de l’euro[1].

L’effet sur les taux belges a été immédiat : malgré une dégradation de la note de la Belgique le 26 novembre 2011 par Standard & Poor’s (de AA+ à AA), les taux diminuent fortement en une semaine, avec un taux de l’obligation à 10 ans qui passe de 5,8 % le 25 novembre 2010, à 4,5 % le 1er décembre 2011. La cause de cette chute est assez simple : par cette action, l’État a montré qu’il était capable de trouver des ressources importantes par ses propres moyens, c’est-à-dire sans passer par les marchés financiers.

Graphique 1 : Évolution des taux (OLO 10 ans) entre novembre 2011 et février 2012

Source : Banque nationale de Belgique (BNB)

Exemple 2 (décembre 2011 – février 2012) : la politique de la Banque centrale européenne (BCE) provoque une diminution continue des taux malgré plusieurs dégradations

La diminution qui s’est enclenchée en novembre 2011 va se poursuivre dans les semaines et mois qui suivent et ce, malgré de nouvelles dégradations de la note de la Belgique : dégradation de la note le 16 décembre 2011 par Moody’s et le 27 janvier 2012 par Fitch.

Cette poursuite de la diminution des intérêts n’est cette fois ci plus due à l’émission des bons d’État mais bien à la politique monétaire de la BCE. Cette dernière a en effet décidé fin décembre 2011 de lancer une opération de prêts massifs aux banques (500 milliards d’euros) pour garantir la liquidité du système financier de l’eurozone. Le 29 février 2012, la BCE reproduit cette opération de refinancement pour un montant équivalent. Cette politique, qu’on a appelé le « quantitative easing » (desserrement monétaire), a provoqué une baisse continue des taux sur la dette publique. Celui de la Belgique est passé de 4,5 % à 3,5 % entre le 1er décembre 2011 et le 15 février 2012 (voir graphique ci-dessus).

Notons que cette tendance s’est confirmée pour les autres pays européens : malgré la dégradation par Standard & Poor’s de neuf pays la zone euro le 13 janvier 2012, et la dégradation de la note par Moody’s de six pays de la zone euro le 14 février 2012, tous ces pays ont pu se financer sur les marchés à des taux inférieurs à ceux pratiqués avant les dégradations…

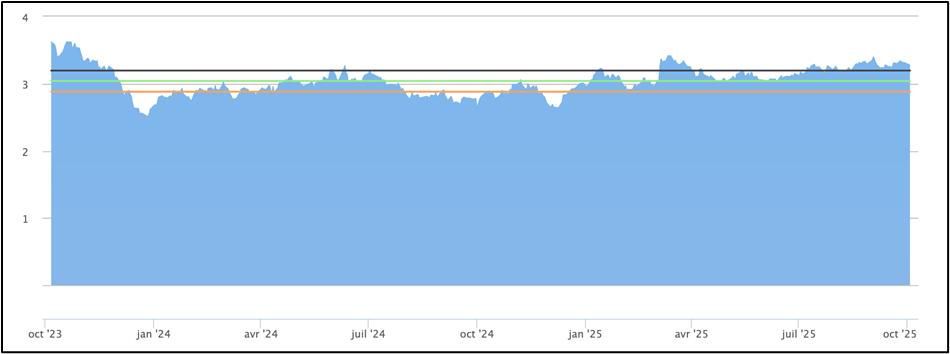

Exemple 3 (2024-2025) : les récentes dégradations de la note de la Belgique n’ont pas eu d’impact sur les taux de financement

Entre octobre 2024 et juin 2025, la note de la Belgique a été dégradée par les trois agences[2]. Si la théorie et les discours politiques disaient vrai, on aurait dû assister à une augmentation significative des taux d’intérêt de la dette belge. Or, ce n’est pas du tout ce qui s’est passé. En effet, le taux de l’emprunt à 10 ans (OLO 10 ans) est passé de 3,06 % le 7 novembre 2024 à 3,27 % le 5 octobre 2025. Certes, il y a eu une augmentation, mais de là à justifier les cris d’horreur de nos responsables politiques et les annonces d’étranglement financier, voire de faillite du pays, il y a un pas qu’il ne faut pas franchir.

Graphique 2 : évolution des taux à 10 ans entre octobre 2023 et octobre 2025

Source : BNB

Ajoutons un élément important : malgré les dégradations de la note, les titres de la dette belge restent très attractifs pour les marchés financiers. Lors de chaque émission, les créanciers font la queue pour acheter ses obligations d’État. Par exemple, en mars 2025, il a placé un OLO à 17 ans pour 7 milliards d’euros, et les marchés ont offert 35 milliards, soit 5 fois plus. Autre exemple : le 5 septembre 2025, la Belgique a émis des obligations pour un montant total de 2,7 milliards d’euros, et les marchés ont proposé 7 milliards. L’agence Fitch Ratings venait pourtant d’abaisser (13 juin 2025) la note de la Belgique de « AA- » à « A+ »…

Le constat est le même pour les entités fédérées. Par exemple, en 2023, Moody’s avait abaissé la note de la Région wallonne de AA3 à A1. Malgré le foin médiatique qui a entouré cette décision, les émissions obligataires régionales ont continué à trouver preneur sans aucune difficulté, avec des conditions de financement proches de celles d’avant la dégradation de la note.

Deux conclusions

Rappelons la théorie que nous avons expliquée dans la première partie : Plus la note d’un pays est bonne, plus les emprunts qu’il va émettre sur les marchés financiers auront de chance de trouver preneur, et plus il pourra bénéficier de taux d’intérêt relativement faibles. Inversement, plus une note est mauvaise, plus les taux d’intérêt auquel le pays pourra se financer seront élevés et moins les investisseurs voudront prêter à ce pays.

Cette théorie est donc fausse. Si une dégradation de la note d’un pays peut influencer la confiance des investisseurs, la note d’une agence est très loin d’être le seul élément qui détermine l’accès aux capitaux et les taux d’intérêt. Comme l’ont montré les exemples précédents, ces derniers sont surtout et avant tout déterminés par des facteurs politiques, macroéconomiques et monétaires (contexte financier, rôle des banques centrales, actions des gouvernements). Les décisions des agences doivent donc être prises au sérieux, mais sans leur accorder plus de pouvoir qu’elles n’en ont réellement.

Plutôt que de refléter une réalité économique, cette soi-disant puissance des agences de notation sert surtout de justification pour imposer des politiques d’austérité. Grâce à ce discours dominant, les responsables politiques transforment la « rigueur financière » en impératif quasi moral, sous-entendant que toute dépense sociale est un risque pour la crédibilité de l’État. Une dégradation de la note devient alors un prétexte pour imposer des coupes dans les dépenses publiques, réduire les services sociaux ou freiner les investissements publics. Ainsi, derrière le discours officiel sur la discipline budgétaire, les agences de notation deviennent des instruments indirects de régression sociale, au service exclusif des intérêts des détenteurs de capitaux.

[1] Ce record a été largement battu lors de la souscription réalisée fin août 2023 : le bon d’État avec une durée d’un an et avec un taux net de 2,81 % a permis de récolter 22 milliards d’euros.

[2] Moody’s donne une perspective négative à la note belge (12/10/2024) ; S&P dégrade la note belge de AA à A-1+ (25/04/2025) ; Fitch dégrade la note belge de AA- à A+ (13/06/2025).