Le 8 décembre 2025, lors de la commission du Budget du Parlement wallon, la Cour des comptes a présenté son rapport analysant en détail le projet de budget 2026 de la Région wallonne. Le constat est sévère. La Cour relève des projections fragiles et plusieurs lacunes majeures : absence d’analyse pourtant obligatoire sur l’évolution des taux d’intérêt, estimations de dette qui n’intègrent pas pleinement les nouveaux emprunts à venir, flou persistant sur les mesures concrètes censées permettre d’atteindre l’équilibre, …

Les grandes annonces d’un effort budgétaire « sans précédent » et d’un retour à l’équilibre en 2029 sont en réalité une illusion. La trajectoire budgétaire wallonne 2026-2029 repose essentiellement sur l’extinction progressive du plan de relance plutôt que sur de véritables réformes structurelles, tandis que les déficits restent élevés. Plus inquiétant encore, tout indique que la situation réelle pourrait être plus dégradée que celle présentée.

Pendant ce temps, les intérêts de la dette continuent d’augmenter, sans que le gouvernement ne réalise les analyses essentielles pour en mesurer les risques. Il ne respecte même pas ses propres engagements, laissant sans suite les initiatives qu’il avait annoncées.

- Un vrai-faux « retour à l’équilibre » en 2029

Malgré les nouvelles réformes fiscales fédérales qui vont peser lourdement sur les finances wallonnes et malgré les perspectives économiques générales qui s’assombrissent (nombre record de faillites, recul des offres d’emplois, croissance faible, tant au niveau belge qu’international, concurrence international accrue …), le gouvernement wallon persiste et signe en projetant une trajectoire de retour à l’équilibre SEC[1] pour la Région en 2029.

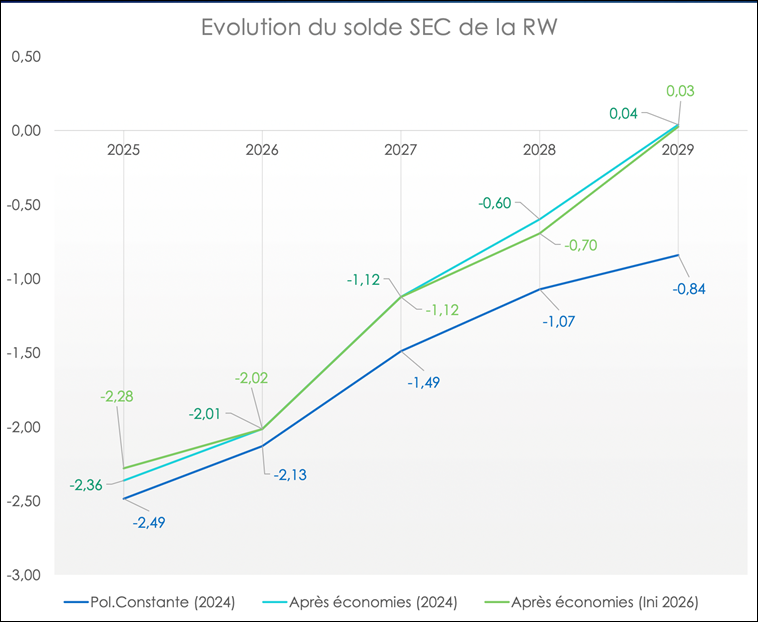

Évolution du déficit SEC

Source : Présentation du ministre-président Adrien Dolimont en commission budget du 8 décembre 2025.

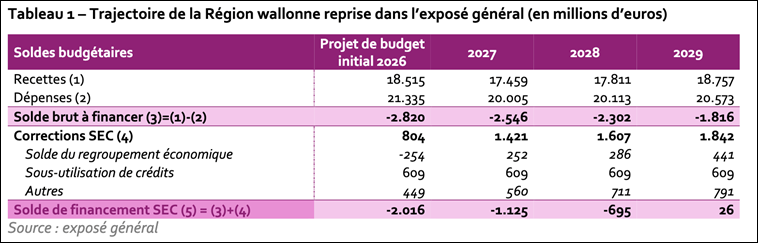

Choisir de prendre en considération le déficit SEC (-2 milliards en 2026) plutôt que le solde brut à financer (-2,8 milliards en 2026) ne constitue pas une erreur en soi. En effet, c’est ce montant que prend en compte l’Union européenne. Mais ce choix a surtout un avantage : il permet de donner l’illusion d’un retour à l’équilibre. Rappelons ici que le ministre Adrien Dolimont (MR) a déclaré à plusieurs reprises par le passé que c’est le solde brut à financer – et non le solde SEC – qui est le plus important. Le 26 septembre 2023, il déclarait ainsi : « Dans un tableau budgétaire, le chiffre le plus important, c’est le solde brut à financer. » Apparemment, il a changé d’avis dans ses nouvelles fonctions.

Si on prend en compte le solde brut à financer et non le solde SEC, l’équilibre n’est plus du tout à l’ordre du jour. En 2029, la Région wallonne aura toujours un déficit de 1,8 milliards :

Source : Rapport de la Cour des comptes sur le budget wallon 2026.

Dans tous les cas, ce retour à l’équilibre SEC est essentiellement dû à la fin du plan de relance de la Wallonie, celles-ci vont en effet passer de 675 millions d’euros en 2026 à 150 millions d’euros en 2029, et non aux « économies structurelles ». La Cour des comptes est très claire à ce sujet : « Dans les projections présentées par le gouvernement, l’amélioration du solde budgétaire et du solde de financement s’explique principalement par la diminution progressive, d’année en année, des dépenses liées au plan de relance pour atteindre 150,0 millions d’euros en 2028 et en 2029 (contre 674,8 millions d’euros au projet de budget initial 2026). »

Ajoutons que c’est toujours le grand flou concernant les projections pluriannuelles qui détaillent les politiques qui vont permettre d’atteindre l’équilibre SEC d’ici 2029. Quels secteurs vont être impactés, année après année ? Quelles mesures d’économies sont prévues et pour quel montant ? Quelles sont les économies identifiées ? Sans feuille de route, la trajectoire budgétaire manque totalement de lisibilité et de crédibilité. Notons que la Flandre, l’Autorité fédérale et récemment la Fédération Wallonie-Bruxelles ont produit et publié leur feuille de route. Qu’attend donc le gouvernement wallon pour en faire autant ?

- Une trajectoire qui ne sera probablement pas réalisée dans les faits

Cette trajectoire ne sera probablement pas vérifiée pour 3 raisons :

- Comme la Cour des comptes le fait remarquer : « ces projections n’intègrent pas les nouveaux emprunts à conclure pour couvrir les déficits successifs. Ces projections relatives à la dette sont en effet établies sur la base de l’échéancier actuel de la dette et des refinancements ». Concrètement, cela veut dire que le gouvernement n’a pas pris en compte dans ses calculs qu’il allait devoir emprunter pour les déficits à venir, et que ces emprunts allaient coûter de l’argent… de l’amateurisme pur.

- Le constat fait pour le déficit 2026 (voir ici) est valable également pour l’ensemble de la trajectoire : les réformes fédérales vont impacter lourdement et durablement les finances wallonnes, et donc également la trajectoire jusque 2029. En plus de la perte liée aux réformes fiscales fédérales, estimées entre 290 et 640 millions d’euros par an, l’Arizona a encore alourdit la facture, en annonçant une nouvelle contribution imposée aux entités fédérées pour financer le cadre financier pluriannuel de l’Union européenne. Elle est annoncée à 500 millions d’euros par an à partir de 2028, soit 1 milliard d’euros cumulés sur 2028-2029.

- L’asphyxie des pouvoirs locaux pèsera directement sur les finances wallonnes : la réforme du chômage fera supporter au moins 150 millions d’euros par an aux CPAS, tandis que les réformes fiscales fédérales entraîneront jusqu’à 130 millions d’euros de pertes annuelles sur les centimes additionnels communaux. Ces 280 millions d’euros de charges transférées vont peser sur les finances wallonnes car elles sont prises en compte dans l’équilibre budgétaire global et dans la trajectoire européenne agrégée au sein de l’Entité II.

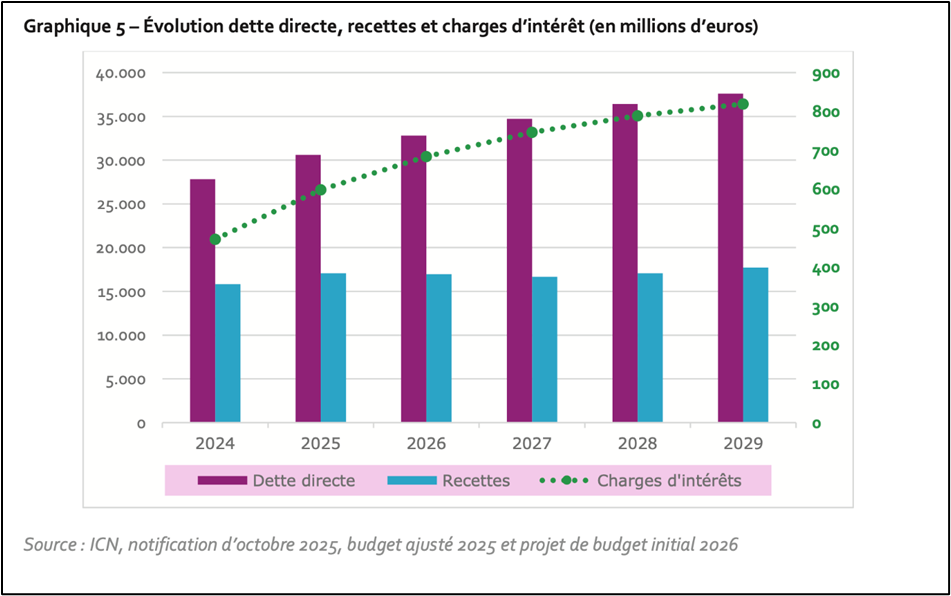

- La dette directe continue d’augmenter malgré les mesures d’austérité

La Cour des comptes estime que la dette directe devrait atteindre 37,6 milliards d’euros fin 2029, soit une hausse de 35,2 % par rapport à fin 2024. Mais à nouveau, ces estimations sont probablement sous-estimées : les réformes fédérales vont peser fortement, tandis que de nombreux facteurs, externes ou non, pourraient provoquer une nouvelle augmentation de la dette.

Source : Rapport de la Cour des comptes précité.

Un élément qui frappe dans ce graphique, c’est l’évolution des recettes : elles diminuent en 2026 et 2027 ! Pour ensuite réaugmenter très peu et atteindre quasiment le même niveau en 2029 qu’en 2025. C’est évidemment lié aux réformes fiscales désastreuses du gouvernement wallon que sont, on en a déjà parlé, la réforme des droits d’enregistrement et de succession (laquelle ne prendra cours qu’en 2027).

Cette diminution des recettes constitue un retournement complet de la tendance de l’évolution des recettes courantes de la Région wallonne ces dernières années (chiffres IWEPS) :

2021 : 11,5 milliards

2022 : 13,4 milliards

2023 : 15,2 milliards

2024 : 15,3 milliards

2025 : 15,5 milliards.

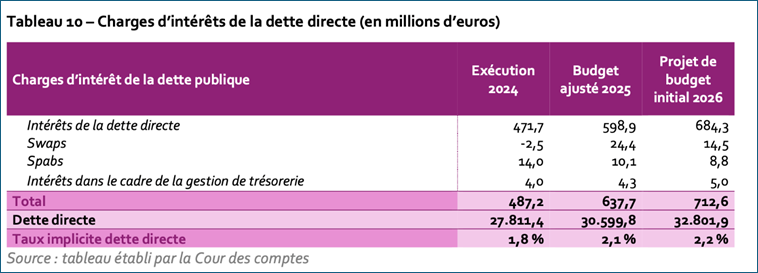

- Les intérêts de la dette directe augmentent encore de 70 millions en 2026

En raison des déficits importants de ces dernières années mais aussi de la forte augmentation des taux d’intérêts (ils sont passés de 0,5 % en 2020 à plus de 3,5 % aujourd’hui), Les intérêts de la dette directe sont en forte augmentation depuis quelques années :

2024 : 490 millions (+120 millions par rapport à 2023)

2025 : 640 millions (+150 millions)

2026 : 710 millions (+70 millions)

Le taux implicite (le taux moyen sur l’ensemble de la dette) passe quant à lui de 2,1 % à 2,2 %.

Source : Rapport de la Cour des comptes précité.

La Cour des comptes continue d’avertir sur la possibilité d’un effet boule de neige : « En raison des taux d’intérêt historiquement bas qui ont prévalu jusqu’au début 2022, le taux d’intérêt implicite de la dette directe régionale (soit 1,8 % au 31 décembre 2024) est resté inférieur au taux d’inflation (3,1 % en 2024 et 2,4 % en 2025). Cependant, le ralentissement de l’inflation, qui retomberait en dessous des 2 % en 2026, combiné à une faible croissance économique et à la hausse progressive du taux d’intérêt implicite en raison de l’augmentation des taux de référence sur les marchés financiers depuis 2022 et au maintien d’un déficit élevé, créent des conditions propices à la survenance d’un effet boule de neige. »

- Toujours pas d’analyse sérieuse sur l’évolution des intérêts

Ajoutons que la Cour pointe également du doigt la manque de sérieux du gouvernement quant aux estimations liées à l’évolution des intérêts dans la charge de la dette : « Pourtant obligatoire, aucune analyse de la sensibilité des charges de la dette à une variation des taux d’intérêt et de croissance n’a été présentée dans l’exposé général du budget. La Cour des comptes relève en outre que si le risque de taux relatif à la dette existante est actuellement limité, compte tenu de son profil, d’importantes opérations de refinancement et la conclusion de nouveaux emprunts pour couvrir les déficits budgétaires seront réalisées au cours de ces prochaines années à des conditions qui risquent de s’avérer moins favorables. »

- Quid des intérêts de la dette indirecte ?

Les intérêts de la dette indirecte sont les intérêts payés par les organismes d’intérêt public (unités d’administration publique, UAP). Ces intérêts sont payés par de l’argent public et rentrent donc dans le périmètre consolidé du budget de la Région wallonne. Or, nous écrivions l’année passée que ces intérêts sont également en augmentation : en 2022, ils s’élevaient à 331 millions ; en 2023, ils étaient de 402 millions d’euros. Ce montant de 400 millions d’euros payés en 2023 était interpellant : pour la première fois, les intérêts de cette dette indirecte dépassaient ceux de la dette directe (372 millions en 2023). Malheureusement, aucun chiffre n’était disponible à l’époque pour les années 2024 et 2025. Vu l’augmentation généralisée des taux d’intérêts, l’opposition avait interpellé le gouvernement en lui demandant de fournir ces chiffres et donner plus d’informations. Le gouvernement avait répondu en annonçant qu’il allait investiguer la question et voir comment diminuer ces coûts exorbitants, notamment en intégrant les emprunts des organismes d’intérêt public (UAP) dans la politique de financement de la Région (qui peut emprunter à des taux plus bas que les UAP). Malgré les questions parlementaires et les montants énormes en jeu, non seulement aucune initiative n’a été prise par le gouvernement, mais aucune donnée n’est disponible dans les documents budgétaires. Plus étonnant encore, le rapport de la Cour des comptes ne fournit plus aucune information ou remarque sur ce sujet.

Résumons le budget 2026 présenté dans nos deux articles : pas de vision, pas de lisibilité, pas de véritable assainissement, des coupes dans des domaines essentiels qui risquent d’aggraver la situation, des nouvelles taxes imposées brutalement qui impacteront l’économie, des hypothèses fragiles, des chiffres peu crédibles, des lacunes majeures… Quand on fait de la rigueur budgétaire sa priorité et que l’on érige en mantra la gestion « d’ingénieur », le moins que l’on puisse dire, c’est que l’on est très, très loin du compte.

[1] Le solde SEC est le solde calculé selon les règles comptables européennes (Système européen des comptes – SEC 2010). Il neutralise certains éléments (certaines opérations financières ou certains investissements) et est en général inférieur au solde brut à financer. Le solde brut à financer mesure la différence entre les recettes et les dépenses en tenant compte des besoins réels de financement (ce que la Région doit emprunter pour couvrir son budget).