(Dossier sur la nouvelle guerre commerciale)

Dans le domaine de la politique commerciale, la présidence de Donald Trump marque un tournant décisif. En imposant des droits de douane au monde entier, l’administration Trump a pour objectif de redéfinir les règles du commerce mondial à l’avantage exclusif des États-Unis. Va-t-elle y arriver ? Difficile de le dire, tant les inconnues restent nombreuses à ce stade. Mais ce qui est sûr, c’est que cette politique commerciale agressive comporte des risques et a déjà de nombreuses conséquences socioéconomiques, tant aux États-Unis que dans le reste du monde.

Dans ce dossier, nous faisons un tour d’horizon de ces risques et conséquences, en répondant chaque fois à une question précise.

Question 1 : est-il vrai que les droits de douane actuels sont les plus élevés depuis 100 ans ?

Question 2 : De décisions en rétropédalages, où en sont les droits de douane aux États-Unis ?

Question 3 : quelles sont les conséquences des droits de douane américains sur l’économie mondiale et européenne ?

La guerre commerciale mondiale imposée par les États-Unis à l’ensemble de la planète a plongé notre monde dans une nouvelle ère et surtout dans une grande instabilité. Négociations en cours, recours juridiques, réactions des marchés financiers et des multinationales … Bien malin qui pourrait prédire l’issue de ce bras de fer commercial. Mais qu’on se dirige vers un apaisement progressif ou une escalade durable, une chose est certaine : les effets économiques de cette politique se font déjà sentir.

Dans cet article, nous nous concentrons sur les conséquences de cette guerre commerciale sur l’économie mondiale et européenne (croissance, inflation, risques financiers, tensions budgétaires, fluctuations monétaires). Nous analyserons les conséquences sur les États-Unis et sur la Belgique dans les deux prochaines questions (publication les 9 et 16 juin).

Ralentissement de la croissance

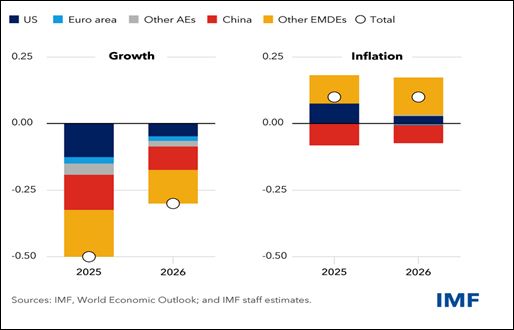

Les prévisions d’un net ralentissement de la croissance à l’échelle mondiale se multiplient. Dans son rapport du mois d’avril, le Fonds monétaire international (FMI) prévoit que la croissance mondiale sera de 2,8 % en 2025, soit une diminution de 0,8 point par rapport à ses estimations précédentes.

Le tout dernier rapport de l’Organisation de coopération et de développement économiques (OCDE) (3 juin 2025) vient confirmer ces perspectives. Ce dernier met en lumière un net ralentissement de l’économie mondiale, attribué en grande partie aux politiques commerciales protectionnistes mises en œuvre par l’administration Trump. Ces mesures ont perturbé les chaînes d’approvisionnement et accru l’incertitude économique, affectant ainsi la croissance mondiale. L’OCDE prévoit une croissance du Produit intérieur brut (PIB) mondial de 2,9 % en 2025 et en 2026 (diminution de 0,7 point de pourcentage).

Selon le FMI, le choc serait moins marqué sur la zone euro, dont la croissance ne serait amputée que de 0,3 point, mais dans un contexte déjà morose, de sorte que l’activité de la zone ne progresserait que de 0,8 % en 2025. L’OCDE estime de son côté que la croissance dans la zone euro s’établirait à 1,0 % en 2025 et 1,2 % en 2026. L’Allemagne connaîtrait quant à elle sa troisième année consécutive de stagnation.

Conséquences des droits de douane sur la croissance et l’inflation en 2025 et 2026

(variation en point de pourcentage entre le moment où Trump est arrivé au pouvoir et avril 2025)

Source : FMI

NB : en ce qui concerne la Chine, dont l’objectif de croissance fixé par le gouvernement est de 5 % pour 2025, le FMI estime qu’elle aura de la chance si elle atteint 4 %. En 2024, la Chine a connu 5 % de croissance, qui était déjà son taux le plus faible depuis trois décennies hors période de Covid.

Une inflation persistante

Le FMI prévoit également une inflation mondiale persistante, avec une augmentation annuelle moyenne de 0,4 point de pourcentage par rapport aux précédentes estimations, directement liées aux tensions commerciales. L’inflation mondiale devrait atteindre 4,3 % en 2025 et 3,6 % en 2026. Au niveau de la zone euro, l’inflation prévue est plus modérée, soit de 2,2 % pour 2025 et 2 % pour 2026.

Mais le dernier rapport de l’OCDE est très clair : « La hausse des coûts des échanges – en particulier dans les pays qui mettent en œuvre de nouveaux droits de douane – devrait alimenter l’inflation, avec 4,2 % d’inflation pour les pays de l’OCDE en 2025 (…) L’inflation pourrait également rester élevée plus longtemps que prévu, surtout si les anticipations d’inflation continuent d’augmenter. À l’inverse, une inversion rapide du mouvement récent de renforcement des obstacles aux échanges pourrait stimuler la croissance et contribuer à atténuer les tensions inflationnistes. »

Risque d’une nouvelle crise financière

Le durcissement du protectionnisme américain a fortement augmenté l’incertitude et la volatilité sur les marchés financiers. Des chocs importants sur les taux d’intérêt, la valorisation des entreprises, les dettes d’entreprises ou les dettes publiques pourraient déclencher une nouvelle crise financière.

Le FMI souligne dans son rapport « qu’une forte incertitude prolongée accroît le risque de tensions sur les marchés financiers ».

L’OCDE confirme, en pointant du doigt la responsabilité des entreprises qui, dans ce contexte d’incertitude, ont préféré spéculer plutôt que d’investir dans l’économie réelle : « malgré la hausse des bénéfices, les entreprises ont évité d’investir dans le capital fixe, préférant accumuler des actifs financiers et redistribuer des fonds aux actionnaires (…) Le niveau historiquement élevé de valorisation des actions accentue la vulnérabilité́ des marchés financiers aux chocs négatifs. »

Le risque d’une nouvelle crise financière était bien sûr déjà là, mais ce risque a encore augmenté.

Lors d’une conférence le 21 mai 2025, voici ce que Bruno Colmant a déclaré : « je crois qu’on est devant des chocs monétaires et des chocs financiers, qui vont être à mon avis d’envergure. J’ai eu la chance ou le malheur de diriger la Bourse de Bruxelles pendant le crash de 2008, et en même temps d’être membre du comité de direction de la Bourse de New York, donc j’ai vu de près ce que c’est une crise. Je crois qu’on va voir d’autres crises à côté desquelles celle de 2008 sera une mise en bouche. »

Or l’histoire nous a montré que les crises financières ont toujours des répercussions importantes sur l’économie réelle.

Augmentation des dettes publiques, pression pour encore plus d’austérité ?

Les droits de douane et la contraction économique qu’ils provoquent vont peser sur les finances publiques de la plupart des pays. En effet, le ralentissement économique, en plus d’augmenter mécaniquement le ratio de la dette par rapport au PIB, va également réduire les revenus des États, ce qui pourrait les pousser à vouloir appliquer de nouvelles coupes budgétaires, le tout dans un contexte de hausse importante des coûts d’emprunt sur les marchés financiers.

Selon le FMI, la dette publique au niveau mondial pourrait atteindre 117 % du PIB d’ici 2027, ce qui serait le ratio le plus élevé depuis plusieurs décennies. Et, comme à son habitude, le FMI insiste sur la nécessité pour les États d’assainir leurs finances publiques – ce qui, selon elle, imposera des « choix difficiles » et, dans sa bouche, signifie « réductions de dépenses publiques ».

Le rapport de l’OCDE abonde dans ce sens : « il est essentiel de rétablir la discipline budgétaire (…) Compte tenu des niveaux d’endettement élevés et des tensions extraordinaires qui s’exercent sur les dépenses, les pays devraient veiller à ce que leur dette publique soit effectivement sur une trajectoire viable. Des plans budgétaires à moyen terme clairs et crédibles sont nécessaires pour indiquer comment les pays envisagent de faire face à ces tensions sur les finances publiques. Par conséquent, réduire les dépenses non essentielles ou inefficientes, en effectuant périodiquement des examens des dépenses, (…) constitue des mesures essentielles pour contribuer à garantir la viabilité budgétaire. »

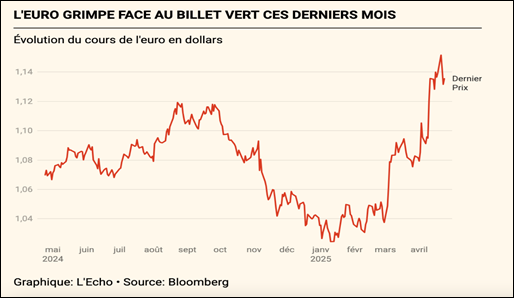

Affaiblissement du dollar et renforcement de l’euro

Les politiques de l’administration Trump ont pour conséquence d’affaiblir le dollar, et donc de renforcer l’euro.

Cette envolée de l’euro est-elle une bonne ou une mauvaise nouvelle pour l’Europe ? Cela dépend, car elle a des effets contradictoires : d’un côté, elle réduit le coût des importations, notamment énergétiques et pétrolières, ce qui a tendance faire baisser l’inflation. De l’autre, cela rend les produits du continent plus chers pour les consommateurs américains, ce qui réduit leur compétitivité. À l’inverse, les entreprises américaines qui vendent en Europe deviennent plus compétitives.

En guise de conclusion

Le moins que l’on puisse dire est que le tableau dressé par les institutions internationales est assez sombre. La croissance mondiale est en net ralentissement, l’inflation persiste à des niveaux élevés, et les risques financiers s’accumulent. Dans ce contexte, l’Union européenne se trouve à la croisée des chemins. Sera-t-elle capable de développer une stratégie économique et industrielle cohérente, visant à renforcer sa souveraineté tout en promouvant la justice sociale et environnementale ? Les choix politiques à venir seront déterminants. Mais l’orientation actuelle, vers davantage d’austérité budgétaire, comme le préconisent ces institutions et comme les gouvernements sont en train de la mettre en place, est tout sauf une bonne solution …

Un commentaire sur