Le 13 octobre 2025, la Banque nationale de Belgique (BNB) a publié un rapport qui a fait couler beaucoup d’encre. Il révèle que les aides publiques aux entreprises ont atteint 25,1 milliards d’euros en 2024. Un montant important, surtout à l’heure où le gouvernement agite le spectre de la faillite et répète qu’il faut trouver des milliards d’euros d’économies supplémentaires. Mais ce rapport interpelle aussi car il arrive quelques mois après une autre étude d’ampleur sur le sujet qui, elle, évalue le montant des aides publiques aux entreprises privées lucratives à 54 milliards d’euros en 2023. Qui a raison ? Comment expliquer un écart qui va du simple au double ?

Nous prendrons d’abord le temps de comprendre les deux rapports et comment leurs données ont été calculées, afin d’identifier les éléments qui expliquent la divergence de résultats. Nous verrons ensuite que ces dispositifs d’aides massives au secteur privé ne se limitent pas à la seule Belgique. En France, une commission d’enquête sénatoriale a révélé l’ampleur des aides publiques versées aux entreprises : 211 milliards d’euros à travers plus de 2.500 dispositifs différents, sans transparence ni conditionnalité. Ces différents rapports mettent en lumière les sommes colossales en jeu et pointent deux sérieux problèmes : un manque de transparence dans la gestion de ces dispositifs et l’inefficacité de plusieurs d’entre eux.

- Le rapport d’Éconosphères : 54 milliards pour les entreprises lucratives en 2023

Cette étude, réalisée par les économistes Clarisse Van Tichelen (Centrale nationale des employés de la Confédération des syndicats chrétiens (CSC)), Bruno Bauraind et Sebastian Franco (Gresea) et intitulée « Un pognon de dingue » (mai 2025), analyse le soutien public accordé aux entreprises privées lucratives en Belgique. Le terme « lucratif » est ici essentiel. En effet, comme le soulignent justement les auteurs : « En Belgique une part importante des missions publiques n’est pas assurée directement par les administrations publiques, mais par des sociétés publiques autonomes ou des organisations sans but lucratif. Bien que non lucratives (leur objectif n’étant pas de générer un profit), elles se retrouvent incorporées dans le secteur privé dans les statistiques (notamment de la comptabilité nationale) ». Ce sont par exemple des hôpitaux, des maisons de repos et de soins, la SNCB, les sociétés publiques de gestion de l’eau, les intercommunales, … qui ont une mission sociale et/ou relèvent du service public.

Afin de tenir compte de cet état de fait, l’étude propose une nouvelle méthode de calcul qui exclut les subsides reçus par les organisations privées non marchandes, ces dernières n’ayant pas vocation à fonctionner sans le soutien de l’État. L’objectif est donc de calculer les aides publiques qui vont aux seules entreprises lucratives.

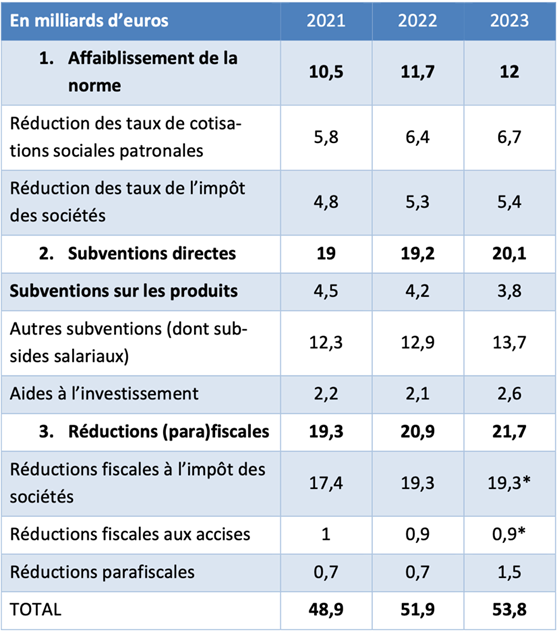

Après avoir additionné tous les avantages fiscaux et subventions octroyés aux entreprises privées (réduction de l’impôts sur les sociétés, baisse des cotisations sociales, aides à la production et à l’investissement, subventions salariales, niches fiscales, réduction sur les accises, …), le montant total qui ressort de cette étude est impressionnant : 53,8 milliards d’euros en 2023. Les auteurs donnent quelques éléments de comparaison. Ce soutien équivaut à 17,6 % des dépenses publiques, 115 % des dépenses de santé, et 150 % du budget de l’enseignement. C’est aussi un montant annuel trois fois supérieur à l’effort austéritaire demandé à la Belgique par la Commission européenne (15,7 milliards en 2029). Un pognon de dingue, en effet.

Comment arrive-t-on à ce montant ?

Sans rentrer dans les détails de cette étude de 30 pages, il est néanmoins utile de présenter les principaux chiffres. Les auteurs analysent trois grandes catégories d’aides publiques aux entreprises.

Catégorie n°1 : la réduction des normes fiscales et sociales (12 milliards € en 2023)

On retrouve deux grandes mesures dans cette catégorie.

Premièrement, la baisse des cotisations sociales patronales, et en particulier le Tax shift du gouvernement Michel (2014-2018) qui a fait passer le taux de base des cotisations patronales de 32,4 % à 30 % en 2016 puis de 30 à 25 % en 2018 (taux toujours en vigueur actuellement). Le Bureau fédéral du Plan a calculé que le manque à gagner pour les recettes de la sécurité sociale s’élève à 7,8 milliards d’euros en 2023. Afin d’isoler le soutien au secteur privé lucratif, les auteurs de l’étude Éconosphères calculent et retirent de ce montant la part qui revient à la branche d’activité « santé humaine et action sociale », soit environ 1,1 milliards. On obtient donc un soutien de 6,6 milliards par la réduction des normes fiscales et sociales.

Deuxièmement, la réduction de l’impôt des sociétés. Ce taux n’a cessé de diminuer au cours des dernières décennies, passant de 43 % en 1980 à 25 % aujourd’hui. Ici aussi les auteurs se concentrent sur la mesure du gouvernement Michel qui a fait passer le taux de 33 % à 29 % en 2018, puis à 25 % en 2020. En se basant sur des études de la BNB, les auteurs évaluent la perte de recettes fiscales liée à cette réforme à 5,4 milliards pour 2023, et affectent la totalité de ce montant au secteur privé lucratif, étant donné que très peu d’institutions du secteur non marchand sont soumises à l’impôt des sociétés.

Catégorie n°2 : Les subsides directs (20,1 milliards € en 2023)

Il est important de noter que c’est cette deuxième catégorie qui est prise en compte dans le rapport de la BNB précité. La comptabilité nationale calcule et distingue trois types de subventions directes aux entreprises privées.

- Les « subventions sur les produits » désignent les subventions versées par unité de bien ou de service produite ou importée. Un exemple classique est le soutien public aux parcs éoliens offshore, où l’État garantit un prix fixe par kilowattheure d’électricité produite. Ces subventions sur les produits s’élevaient à 3,8 milliards d’euros en 2023.

- Les « aides à l’investissement ». Il s’agit ici d’aides financières des pouvoirs publics pour investir dans des actifs fixes (terrains, bâtiments, machines-outils…). En retirant du total (2,9 milliards) les aides accordées au secteur de l’enseignement, la santé et l’action sociale (dont les buts ne sont pas lucratifs), les auteurs estiment à 2,6 milliards d’euros les aides à l’investissement versés aux entreprises privées lucratives en 2023.

- Les « autres subventions sur la production ». Derrière ce terme flou se cache en réalité la majorité des subsides salariaux telles que : les réductions de cotisations sociales patronales pour les travailleurs âgés, les premiers engagements, les demandeurs d’emploi de longue durée, les jeunes travailleurs, … ; les dispenses de précompte professionnel pour le travail de nuit et le travail en équipe, la recherche et développement, les heures supplémentaires ; les subsides salariaux régionaux, dont une grande partie est affectée aux titres-services. L’ensemble de ces subventions versées par les administrations publiques au secteur privé atteint 17,7 milliards en 2023. À nouveau, en posant une série d’hypothèses, les auteurs estiment que les subsides perçus par le seul secteur privé lucratif s’élèvent à 13,7 milliards. L’étude montre que ces subsides salariaux ont été multiplié par sept en 20 ans, entre 2004 et aujourd’hui…

Catégorie n° 3 : les réductions fiscales et parafiscales (21,7 milliards € en 2023)

Il s’agit de dispositifs réduisant les prélèvements obligatoires par rapport à une norme de référence[1]. Ils engendrent un manque à gagner pour l’État (on parlera de dépenses fiscales) ou la sécurité sociale (dépenses parafiscales).

Dans les dépenses fiscales, on retrouve une dizaine de niches fiscales liées à l’impôt des sociétés (déduction pour revenus définitivement taxés RDT[2], déduction sur pertes antérieures, déduction pour investissement, taux réduits pour les petites sociétés, crédit d’impôt pour recherche et développement, …) et les réductions liées aux accises (dont le remboursement du diesel professionnel). Ces dépenses fiscales pour le secteur privé lucratif s’élèvent à 20,2 milliards en 2023.

Les auteurs insistent ici sur l’ampleur de ces réductions d’impôt en faveur des sociétés : en 2023 l’impôt des sociétés a rapporté 23,2 milliards à l’État et les dépenses fiscales à l’impôt des sociétés s’élèvent à 19,3 milliards pour la même année, soit le montant d’une perte sèche pour l’État quasi équivalente aux rentrées fiscales.

En ce qui concerne les dépenses parafiscales, on retrouve soit des réductions de cotisations sociales patronales ciblées, soit des subventions salariales que la sécurité sociale verse aux employeurs (pensons aux titres-services). La comptabilité nationale intègre déjà ces dépenses parafiscales dans les « subvention directes » sauf deux d’entre elles : la réduction structurelle de cotisations sociales patronales et la réduction ponctuelle de cotisations sociales patronales « compétitivité », accordée au premier semestre 2023 pour « compenser » l’indexation des salaires[3]. En se basant sur les données du Bureau fédéral du Plan, l’étude Éconosphères estime que ces deux réductions parafiscales bénéficient au secteur privé lucratif pour un montant de 1,5 milliard en 2023.

Au total, l’étude estime donc que le total des aides au secteur privé lucratif s’élève à 53,8 milliards en 2023.

Tableau 1 : Récapitulatif du soutien public aux entreprises privées lucratives

Source : étude Éconopshères[4]

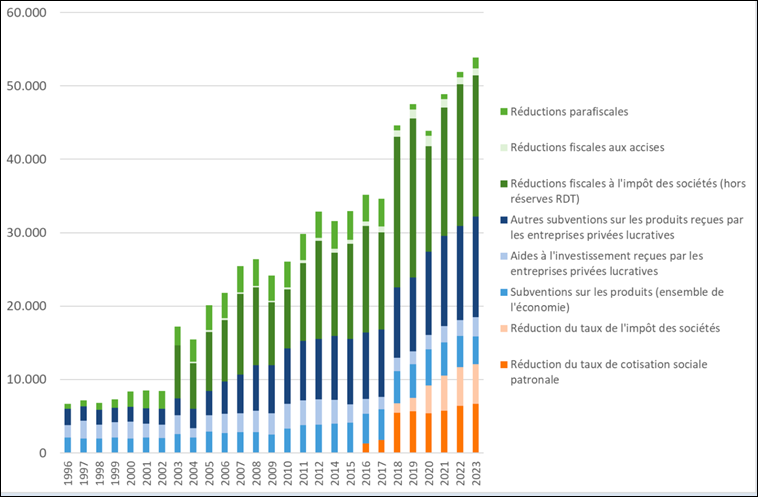

Comme le montre le graphique suivant, ces aides augmentent de façon importante depuis les années 2000. On peut même déterminer nettement les moments-clés des choix politiques qui ont été posés pour réduire fiscalement l’impôt des sociétés (2003 sur le graphique) ou le taux de cotisation sociale patronale (2016 sur le graphique) et pour fortement augmenter les subventions salariales (autres subventions sur les produits, 2005 sur le graphique). Alors qu’elles représentaient 12 % de la dépense publique en 2003 (8 milliards), les aides publiques atteignent 17 % en 2023, soit 8,5 % du PIB.

Graphique 1 : Évolution des différents types de soutien public aux entreprises privées lucratives (millions d’euros courants)

Source : étude Éconosphères

- Le rapport de la BNB et ses 25 milliards : utile mais lacunaire, peu accessible et orienté idéologiquement

Publié en octobre dernier, ce rapport intitulé « Les subventions publiques et les aides à l’investissement aux entreprises sont-elles plus élevées en Belgique ? » évalue le montant des subventions et aides à l’investissement aux entreprises à environ 25,1 milliards d’euros en 2024, soit 4 % du PIB. Ce rapport, largement relayé dans la presse, est un document utile à plusieurs égards. Il se présente comme un outil de référence dans le débat budgétaire, mais il souffre de plusieurs limites importantes : des arbitrages méthodologiques discutables et un manque d’accessibilité.

Utile

Il faut reconnaître l’apport de ce rapport pour le débat démocratique. Il offre une photographie détaillée des différentes aides publiques en Belgique, en distinguant notamment les contributions du fédéral et des entités fédérées. Cette ventilation est rare et bienvenue. Les données qu’il expose ouvrent des pistes d’analyse qu’à n’en pas douter, d’autres chercheurs prendront en main.

Mais la principale utilité de ce rapport ne vient pas tant des chiffres qu’il met à disposition que des éléments qu’il met en évidence dans ses évaluations et conclusions. La BNB pose en effet une série de constats et de recommandations :

- Les subventions à la première embauche ont coûté 488 millions d’euros en 2023, mais n’ont créé des emplois que dans des entreprises à un seul salarié. Le coût par emploi créé est jugé exorbitant (101.000 €), et devrait encore augmenter dans les années à venir. Une suppression ou une réduction de cette aide est donc recommandée.

- La réduction de cotisations sociales pour les travailleurs de plus de 58 ans est jugée inefficace : elle n’incite pas ces travailleurs à rester plus longtemps en activité, et ses coûts dépassent ses bénéfices.

- Le soutien aux panneaux solaires aurait pu être deux fois plus efficient s’il avait été accordé sous forme de subvention directe à l’investissement, plutôt qu’en subvention à la production. L’actuel système a coûté inutilement cher.

- Les aides à la recherche en Wallonie (327 millions € en 2023) sont mal ciblées et trop peu conditionnées. Elles ne semblent pas soutenir efficacement la relance économique régionale et manquent d’effets structurants.

- Lorsque les subventions salariales sont intégrées dans les calculs, la charge fiscale nette sur le travail en Belgique devient comparable à celle de l’Allemagne et inférieure à celle de la France. Ce point est crucial car il contredit le discours patronal sur un prétendu « handicap salarial belge ».

- Le rapport insiste sur la nécessité d’une transparence accrue concernant les subventions et leurs bénéficiaires.

- Il appelle à une évaluation systématique des politiques de subventions à tous les niveaux de pouvoir.

Mais lacunaire

Ce rapport présente pourtant deux grandes lacunes.

Premièrement, il se limite à la seule deuxième catégorie identifiée par l’étude d’Éconosphères, à savoir les subventions directes. C’est la principale raison pour laquelle la BNB arrive à un total de 25 milliards d’euros, alors que l’étude d’Éconosphères atteint 54 milliards. En effet, tout en isolant les aides vers le secteur privé lucratif pour ces subventions directes, cette dernière intègre également deux autres catégories d’aides : la réduction des normes sociales et fiscales (12 milliards) et les dépenses fiscales et parafiscales (21,7 milliards). Évidemment, 25 milliards, ce n’est pas du tout la même chose que 54 milliards, c’est même plus du double…

Deuxièmement, à l’inverse de l’étude d’Éconosphères, le rapport de la BNB ne distingue pas clairement les aides aux entreprises privées lucratives de celles vers les entreprises publiques et le secteur non marchand. Dans le total de 25,1 milliards calculé par la BNB, figurent ainsi :

- des subventions d’exploitation à des entreprises publiques, comme la SNCB, qui assurent un service universel ;

- des financements hospitaliers ou de santé, relevant du bien-être collectif ;

- des subventions salariales régionales (ex. : l’aide à la promotion de l’emploi (APE)) qui soutiennent des emplois dans les secteurs public et associatif.

Mettre sur le même plan ces subventions d’intérêt général et les aides profitant aux entreprises privées est trompeur. Cela brouille les enjeux et tend à effacer la distinction fondamentale entre l’intérêt collectif et les intérêts du capital privé. La BNB justifie son choix par la nécessité d’une comparaison internationale. Or, ces comparaisons n’occupent qu’une place limitée dans le rapport. Ce choix est d’autant plus regrettable que les tableaux budgétaires présentés dans le rapport de la BNB permettaient précisément de séparer les différents types d’aides. Cette distinction aurait offert une vision beaucoup plus claire du soutien public en Belgique.

Peu accessible

Commençons par relever que ce rapport est uniquement disponible en anglais. Pour un document de cette importance, destiné à éclairer le débat public belge, ce choix est difficilement compréhensible.

Au-delà de la barrière linguistique, des tableaux synthétiques et expliqués de manière pédagogique sont clairement manquants, malgré la présence de tableaux globaux en annexe. Cela empêche une compréhension fluide des données présentées.

Pour aller plus loin, on soulignera que certains chiffres sont introuvables, et d’autres semblent contradictoires ou entre eux. Par exemple :

- Le lecteur attentif peinera à reconstituer le total de 25,1 milliards d’euros annoncé dans le texte à partir des données du rapport, que ce soit dans la partie narrative ou dans les tableaux annexes.

- La BNB évoque les mêmes trois types de subventions que dans l’étude d’Éconosphères (catégorie n°2), mais ne fournit pas les chiffres correspondants, ni au niveau consolidé ni par entité.

- Le rapport s’intéresse aux chiffres de 2024 mais cite à plusieurs reprises des chiffres de 2023, alors même que les données de 2024 sont disponibles et apparaissent ailleurs dans le document.

- Un phénomène qui dépasse la Belgique

La Belgique n’est pas la seule à s’interroger sur le subventionnement public d’entreprises privées lucratives. En France, une étude menée par des membres du Sénat a déterminé que ces aides constituent le premier poste budgétaire de l’État.

En juillet 2025, après neuf mois d’enquête et près de soixante auditions – dont celles de trente-trois dirigeants d’entreprise, une commission d’enquête du Sénat français a publié un rapport explosif. Celui-ci révèle l’ampleur vertigineuse des aides publiques versées aux entreprises : 211 milliards d’euros en 2023 à travers plus de 2.500 différents dispositifs… Ce montant colossal fait de ces aides le premier budget de l’État, loin devant l’Éducation nationale (64 milliards), la Défense (44 milliards) ou encore la Transition écologique (27 milliards).

Ce rapport français met en évidence trois grands manques dans ce système, également valables pour la Belgique.

D’abord, un manque de transparence : dans cet enchevêtrement d’aides fiscales, sociales et financières, les données sur les bénéficiaires sont lacunaires et les montants sont éparpillés ou carrément inaccessibles. Dans le cadre des auditions, le ministère de l’Économie a reconnu être incapable de dire précisément combien d’aides sont distribuées, à qui, et pour quels objectifs, alors qu’on connaît assez précisément ces données pour les bénéficiaires d’aides sociales.

Ensuite, un manque d’évaluation : très peu de dispositifs font l’objet d’un suivi rigoureux, et l’État français ne mesure quasiment jamais leurs effets réels sur l’emploi, l’investissement ou la transition écologique. Autrement dit, personne ne sait si ces milliards atteignent les objectifs annoncés.

Enfin, un manque de conditionnalité : la quasi-totalité des aides sont octroyées sans exigences en matière d’emploi, de relocalisation ou de comportement financier. Des multinationales comme LVMH, Sanofi ou Michelin ont ainsi bénéficié de centaines de millions d’euros d’aides publiques tout en supprimant des postes et en versant des dividendes record. Même les sénateurs de droite ont reconnu qu’il n’était plus acceptable que l’argent public serve à enrichir les actionnaires sans contrepartie sociale ou économique[5].

Ce cas français montre donc clairement que la question des aides publiques n’est pas propre à la Belgique. Elle s’inscrit dans une logique européenne où, au nom de la compétitivité, les États soutiennent massivement les grandes entreprises tout en imposant par ailleurs des politiques d’austérité en coupant dans les dépenses sociales et les services publics.

Dans ses conclusions, la commission d’enquête du Sénat français (majoritairement de droite) a avancé plusieurs propositions fortes, notamment : interdire ou faire rembourser les aides pour les entreprises condamnées ou délocalisant leurs activités, empêcher que l’argent public serve à financer les dividendes, et conditionner chaque dispositif à une évaluation publique et indépendante.

À quand une commission d’enquête, à l’image de celle réalisée par le Sénat français, sur les aides au secteur privé pour tous les niveaux de pouvoir en Belgique ?

- En guise de conclusion

Nous laisserons le dernier mot aux auteurs de l’étude d’Éconopshères : « Cette analyse se veut une première estimation sur base des données accessibles publiquement et sur base d’une analyse statique sans prise en compte d’éventuels changements de comportement. Elle gagnerait à être complétée et affinée plus avant. Elle est en cela une pièce pour un débat démocratique, trop souvent éludé et jamais objectivé, que nous résumons en deux questions : quelle est l’efficacité réelle des mesures de soutien public et social au secteur privé lucratif, les fameux effets retours ? Quelle est la frontière entre propriété publique ou socialisée et propriété privée dans nos sociétés contemporaines ?

Le plus souvent, ce transfert de ressources publiques vers le secteur privé lucratif est justifié par des arguments liés à l’emploi et la compétitivité des entreprises. Pourtant, il existe une autre explication à ce soutien public aux entreprises privées lucratives, largement tue par la théorie néoclassique et les politiciens néolibéraux. Par son soutien financier, l’État donne une garantie de profit aux propriétaires des entreprises, presque sans condition puisqu’ils ne sont pas tenus de rembourser lorsqu’ils ne tiennent pas leurs engagements, c’est-à-dire a minima maintenir l’emploi. Le risque de l’investissement capitaliste est alors transféré, par le biais de l’État et de la sécurité sociale, sur le contribuable, les enseignants, les fonctionnaires, les infirmières, etc. »

On ne peut qu’abonder en ce sens. Ces rapports appellent à ouvrir un débat public plus qu’indispensable sur le subventionnement public des entreprises privées. Les mécanismes en vigueur doivent être évalués et améliorés, afin de garantir que l’argent public serve réellement et efficacement l’intérêt général, et non la sécurisation des profits privés. Cela requiert d’investiguer ce sujet avec lucidité et au regard des besoins collectifs et de l’intérêt général. Et d’en débattre politiquement dans les instances parlementaires.

[1] Contrairement au Tax shift qui a changé la norme en abaissant le taux de base, il s’agit donc ici de dispositifs qui créent des exceptions à la norme établie.

[2] La déduction pour revenus définitivement taxés (RDT), qui permet aux entreprises de ne pas être doublement taxées, représente à elle seule 12 milliards €, profitant surtout aux multinationales.

[3] La réduction structurelle a été augmentée par l’Arizona depuis le troisième trimestre 2025. La réduction ponctuelle « compétitivité » n’a été accordée que pour le premier et deuxième semestre 2023.

[4] Les montants étoilés correspondent au montant de l’année précédente car les auteurs ne disposent pas des données plus récentes.

[5] Olivier Rietmann, sénateur LR et Président de la commission d’enquête a déclaré : « Je ne pense pas que l’argent public doive servir à gonfler artificiellement les dividendes ».