Dès son entrée en fonction en juillet 2024, le nouveau gouvernement wallon MR-Engagés a annoncé toute une série de mesures, parmi lesquelles un choc fiscal d’une ampleur de 1,5 milliard d’euros sur la législature 2025-2029. Ce « choc » se décline principalement en deux grands volets : une réforme des droits d’enregistrement (la taxe que l’on paie lorsqu’on achète un logement) et une modification des droits de succession. Depuis le 1er janvier 2025, la réforme des droits d’enregistrement est officiellement entrée en vigueur. Cette mesure consiste en une réduction significative du taux des droits d’enregistrement pour l’acquisition d’une habitation propre et unique, qui passe de 12 % à 3 %.

L’objectif officiel avancé par le gouvernement est de « rendre de l’oxygène aux classes moyennes et populaires, à travers une simplification administrative et un allégement fiscal[1] ». Mais la réalité est tout autre. En plus de faire perdre des centaines de millions d’euros au budget de la Région wallonne, cette mesure ne va profiter qu’à ceux qui sont en capacité d’acquérir des biens immobiliers conséquents, soit les plus riches, tandis que la grande majorité des citoyens va y perdre au bout du compte[2].

1. Explication de la réforme : ancien et nouveau système

Dans l’ancien système, les droits d’enregistrement de base s’élevaient à 12,5 %. Parallèlement à ce taux de base, trois régimes fiscaux coexistaient :

NB : celles et ceux qui ont acheté leur habitation avant 2025 restent évidemment dans cet ancien système.

- Un taux réduit à 6 % (ou 5 % en cas de prêt hypothécaire social) qui est applicable en cas d’acquisition d’une habitation qualifiée de « modeste », soit une habitation dont le revenu cadastral est inférieur à 745 €[3]. Ce taux réduit s’applique jusqu’à un plafond de 168.000 €, et ce qui dépasse est taxé à 12,5 %.

- Un abattement fiscal « primo-acquérant » équivalent à 40.000 € pour les biens inférieurs à 350.000 €, qui diminue progressivement pour les biens entre 350.000 € et 500.000 €, et atteint un plancher de 20.000 € pour les biens de plus de 500.000 €.

- Le « chèque-habitat », qui consiste en une réduction de l’impôt des personnes physiques via un crédit d’impôt pendant 20 ans en cas d’emprunt hypothécaire. Le montant de base de ce crédit d’impôt est de 1.500 € par an. Ce montant est majoré de 125 € par enfant à charge. Il est octroyé à 100 % les 10 premières années et à 50 % les 10 années suivantes. Cet avantage se réduit également en fonction du revenu imposable net. Les personnes gagnant plus de 101.000 € par an n’y ont pas droit. Pour un couple, le chèque-habitat est calculé séparément. Les deux partenaires peuvent bénéficier du chèque-habitat s’ils remplissent les conditions d’octroi. Sur 20 ans, l’avantage maximum est de 22.800 € pour une personne seule et de 45.600 € pour un couple.

La réforme vers le nouveau système a le mérite d’être simple : il fait passer à 3 % (au lieu de 12,5 %) les droits d’enregistrement pour l’acquisition de l’habitation propre et unique, tout en supprimant toutes les mesures « parallèles » évoquées plus haut. De simplification administrative, pas de doute, il en est donc bien question. Voyons maintenant ce qu’il en est par rapport à l’autre objectif du gouvernement : « rendre de l’oxygène aux classes moyennes et populaires ».

2. Impact sur le portefeuille des citoyens – 4 exemples concrets

Lorsqu’on entend que les droits d’enregistrement sont réduits de 12 % à 3 %, il est logique de penser que cela va rendre l’achat d’une maison plus avantageux. Mais est-ce vraiment le cas, si on prend compte la suppression des autres mesures fiscales ?

Comme nous l’avons montré dans le point précédent, le coût total des droits d’enregistrement payés dans le cadre de l’achat d’un premier logement dépendait de plusieurs facteurs dans l’ancien système : le prix de l’habitation, la valeur cadastrale du bien (maison « modeste » ou non), la situation familiale et les revenus nets imposables.

Pour répondre à la question, prenons 4 exemples relativement représentatifs de la situation en Belgique[4], pour calculer et comparer le coût total (à long terme) dans l’ancien et le nouveau système.

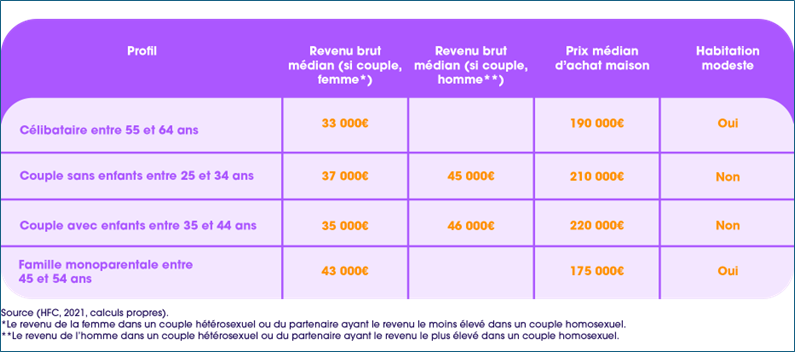

- Exemple 1 : une personne célibataire dans la cinquantaine, disposant d’un revenu brut de 33.000 €, achetant une habitation « modeste » (revenu cadastral supérieur à 745 €) d’une valeur de 190.000 €.

- Exemple 2 : un jeune couple (trentaine) sans enfant, disposant de revenus respectifs bruts de 37.000 € pour la femme et 45.000 € pour l’homme, achetant un appartement « non modeste » de 210.000 €.

- Exemple 3 : un couple dans la quarantaine avec deux enfants, disposant de revenus respectifs bruts de 35.000 € pour la femme et 46.000 € pour l’homme, achetant une maison « non modeste » de 220.000 €.

- Exemple 4 : Une famille monoparentale avec deux enfants, disposant d’un revenu de 43.000 € bruts, achetant une maison « modeste » de 175.000 €.

Tableau 1 – Synthèse des 4 exemples (Calculs et tableaux réalisés par Zoé Rongé)

Le tableau ci-dessous montre, pour ces 4 exemples, le coût total des droits d’enregistrement dans l’ancien et le nouveau système

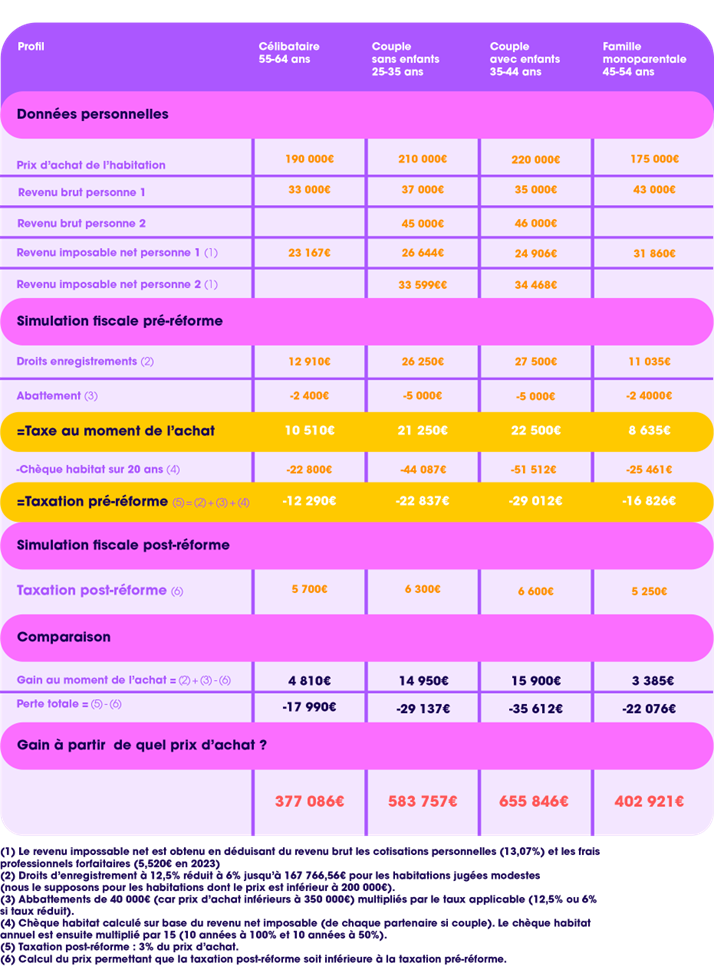

Tableau 2 : Taxation pour l’acquisition d’une maison unique avant et après réforme (Calculs et tableaux réalisés par Zoé Rongé)

Les résultats sont clairs : Avec la réforme de ce 1er janvier 2025,

- Au moment de l’acquisition, les quatre situations présentées en exemples y gagnent, mais le gain est limité pour les ménages acquérant des habitations modestes, et donc bénéficiant du taux réduit à 6 % :

- Dans l’exemple 1 (célibataire), au moment de l’achat, la personne paierait dans l’ancien système 10.510 €, tandis qu’elle paierait 5.700 € dans le nouveau système, soit un gain de 4.810 €.

- Dans l’exemple 4 (famille monoparentale), la personne paierait dans l’ancien système 8.635 €, tandis qu’elle paierait 5.250 € dans le nouveau système, soit un gain de 3.385 €.

- Après 20 ans, soit sur la totalité du coût des droits d’enregistrement sur ce bien, les 4 profils y perdent : perte totale variant entre 18.000 € (17.990) pour l’exemple 1 et 36.000 € (35.612) pour l’exemple 3.

- La dernière ligne du tableau indique le prix d’achat à partir duquel les différents profils pourraient être gagnants au bout du processus avec le nouveau système. Pour y trouver leur compte, le couple avec enfants devrait acheter une maison de de 650.000 €, tandis que la célibataire devrait acheter un bien d’une valeur de 380.000 €. À cet égard, signalons qu’au premier trimestre 2024, 75 % des Wallons ont payé moins de 295.000 € pour acheter leur maison…

3. Conclusions

Cette réforme des droits d’enregistrement est une illusion. Elle donne l’impression qu’elle va faciliter l’accès à la propriété en la rendant moins coûteuse initialement, et donc en facilitant l’accès au crédit hypothécaire, mais c’est loin d’être le cas.

Premièrement, comme le démontrent les exemples ci-dessus, le coup de pouce à l’achat sur les droits d’enregistrement est limité pour les contribuables acquérant une maison à petit prix. Cette réforme est injuste socialement et aggrave les inégalités. Elle bénéficie uniquement aux très hauts revenus, tandis que les classes populaires et moyennes y perdent dans tous les cas, pour des montants pouvant atteindre plus de 35.000 € au total.

Deuxièmement, les banques exigent de plus en plus souvent d’intégrer les coûts des travaux d’isolation dans le montant du prêt, ce qui vient annuler l’éventuel petit gain lié à cette réforme, et cela d’autant plus que le gouvernement wallon vient de décider de réduire de 60 % en moyenne les aides à la rénovation, en attendant une réforme complète prévue fin 2026.

Ajoutons que cette réforme risque de provoquer une augmentation des prix de l’immobilier, ce qui viendrait à nouveau réduire ou annuler tout avantage lié à cette réforme. En effet, selon une étude menée par des chercheurs de l’ULB la baisse des droits d’enregistrement en Flandre en 2022 de 6 % à 3 % a provoqué une hausse moyenne des prix de 3 %. La hausse des prix a particulièrement concerné les habitations les plus abordables, dont le prix a grimpé de 7 % ! Avec une réduction de 12,5 % à 3 % annoncée en Wallonie, la hausse des prix risque d’être encore plus forte et de toucher davantage les biens les moins chers.

Enfin, cette mesure va coûter très cher aux finances wallonnes : 250 millions dès l’année 2025 et 470 millions au total. À l’heure où le gouvernement wallon justifie des coupes budgétaires généralisées au nom de l’assainissement des finances publiques, ce choix paraît totalement paradoxal. D’autant plus paradoxal, qu’il va faire gagner beaucoup d’argent aux ménages nantis qui achètent des maisons très chères (plus de 500.000 euros). La Wallonie a-t-elle les moyens de financer les villas de luxe, au détriment des services publics et des infrastructures pour toutes et tous ?

Par ailleurs, ce faisant, la Région se prive d’une des rares taxes efficaces sur le capital. Cet impôt est non éludable, car il porte sur des actifs immobiliers, et permet donc de faire réellement contribuer les plus hauts revenus.

Cette réforme est donc bien loin d’atteindre les objectifs officiels, tout en mettant en péril le financement de la solidarité.

4. Une autre réforme est possible

Viser à faciliter l’accès à un premier logement est un objectif qui peut se justifier, tout comme agir sur les droits d’enregistrement pour y arriver. Mais il était possible de penser une réforme qui visait cet objectif (soutenir les ménages qui ont le plus besoin en leur octroyant des réductions significatives) tout en contribuant à réduire les inégalités, et sans plomber les recettes fiscales de la Région.

Pour y arriver, il aurait été indispensable d’appliquer trois principes aux droits d’enregistrement :

- Un taux réduit, jusqu’à un certain plafond ;

- Un abattement sur une première tranche de prix ;

- Un taux progressif.

Peut-on s’étonner que ce ne soit pas le chemin choisi par ce nouveau gouvernement de droite ? Sans doute que non. Il n’en reste pas moins essentiel de dénoncer le fait que cette réforme, très mal pensée et mise en œuvre à la hussarde, passe totalement à côté de l’objectif asséné par le gouvernement dans sa communication.

[1] Déclaration de politique régionale, 11 juillet 2024 ; https://www.wallonie.be/fr/media/47.

[2] Cette analyse s’appuie sur les travaux réalisés par Zoé Rongé dans le cadre du Baromètre de la vie chère : https://www.barometredelaviechere.be/acheter-une-habitation-souvent-plus-cher-a-cause-de-la-reduction-des-droits-denregistrement/. Pour plus d’informations sur les sources et les différents calculs réalisés dans cet article, s’y référer.

[3] Ce plafond est augmenté en fonction du nombre d’enfants à charge : il monte à 845 € à partir de 3 enfants, à 945 € à partir de 5 enfants.

[4] Prise en compte des revenus médians et du prix médian des habitations. La médiane est le point milieu d’un jeu de données, de sorte que 50 % des unités ont une valeur inférieure ou égale à la médiane et 50 % des unités ont une valeur supérieure ou égale. Pour plus de détails voir : https://www.barometredelaviechere.be/acheter-une-habitation-souvent-plus-cher-a-cause-de-la-reduction-des-droits-denregistrement/.

Un commentaire sur