Le nouvel accord gouvernemental instaure une taxe sur les plus-values générées par les actifs financiers. Cette taxe devrait entrer en vigueur le 1er janvier 2026. Est-ce la fin d’une anomalie en Belgique ? Qui sera concerné ? Comment fonctionnera-t-elle ? Tentons d’y voir un peu plus clair.

1. Qu’est-ce qu’une plus-value ?

Lorsqu’on revend un bien ou un actif plus cher que ce qu’on l’a acheté, on réalise un gain, que l’on appelle plus-value. La plus-value est donc la différence entre le prix de vente d’un bien ou actif et son prix d’achat initial.

Globalement, il y a deux grands types d’actifs : les actifs immobiliers (immeubles ou terrains) et les actifs mobiliers (actions, obligations, crypto-monnaies).

La nouvelle taxe envisagée ne concerne que les plus-values réalisées sur les biens mobiliers, c’est-à-dire les actions et les obligations, ainsi que les crypto-monnaies, comme le Bitcoin. Les plus-values immobilières suivent un régime fiscal distinct.

2. Est-ce vrai que la Belgique était un des derniers pays en Europe à ne pas appliquer de taxe sur les plus-values mobilières ?

Oui, jusqu’ici, seule la Belgique, avec la Suisse et le Luxembourg, continuaient d’exonérer totalement les plus-values sur les actifs mobiliers. Dans tous les autres pays européens, une taxe sur les plus-values existe depuis longtemps, où elle s’élève par exemple à environ 30 % en France, 25 % en Allemagne ou encore 18 % au Royaume-Uni.

Prenons un exemple. Thibaut, 50 ans, dispose d’un revenu confortable de 60.000 € bruts par an, est propriétaire de son propre logement, et dispose d’une épargne de 300.000 €. Il fait donc partie de la classe moyenne supérieure. Afin de faire fructifier son épargne, il décide en avril 2024 d’acheter des actions de la marque Apple. Une action Apple valait à ce moment 165 €. Il investit pour 100.000 €, et devient donc propriétaire de 606 actions Apple. En décembre 2024, il décide de revendre ces actions. Cette même action Apple vaut alors 255 euros[1]. Il reçoit 154.530 €. Il réalise donc un gain, une plus-value de 54.530 €. C’était un très bon investissement. Thibaut est donc content, et il est d’autant plus content que ce revenu, tiré de son capital, est taxé à 0 %.

À titre de comparaison, une personne qui gagne 50.000 € bruts annuels par son travail sera imposée à plus de 25 % sur son salaire. C’est une des raisons pour laquelle on parle de paradis fiscal pour les riches en Belgique.

3. Les personnes morales (sociétés) sont-elles concernées par cette taxe ?

Non. Cette taxe ne concerne que les personnes physiques, c’est-à-dire les investisseurs individuels ou les entrepreneurs détenant des actions en leur nom propre.

Si une personne détient des actifs financiers par l’intermédiaire d’une société et que cette société les revend pour réaliser une plus-value, elle ne sera donc pas soumise à cette nouvelle taxe. Les plus-values sur les actifs financiers réalisées par une société (personne morale) sont soumises au régime classique de l’impôt des sociétés, où elles sont en principe imposées comme des bénéfices. En principe, car dans la réalité, ces plus-values bénéficient souvent d’une exonération dans le cadre du régime des revenus définitivement taxés[2].

On voit tout de suite où le bât va blesser avec cette réforme. En effet, les personnes très riches détiennent et investissent en général leurs actions via des sociétés ou des structures juridiques sophistiquées, ce qui va leur permettre d’éviter de payer la nouvelle taxe.

4. Comment fonctionne cette nouvelle taxe ?

Le principe de base est le suivant : pour les personnes physiques, une taxe, appelée « contribution de solidarité », de 10 % est appliquée sur les « plus-values futures réalisées » sur les actifs financiers, avec une exonération sur les premiers 10.000 € de plus-value.

Pourquoi plus-value « futures » ? Parce que cette taxe s’appliquera uniquement aux plus-values constituées après l’entrée en vigueur de cette taxe, soit à partir de janvier 2026. Les plus-values « historiques » sont exonérées. Dans notre exemple précédent, cela signifie que Thibaut, même s’il avait gardé ces actions Apple et les revendait aujourd’hui, le gain qu’il réaliserait ne sera pas taxé, vu que la taxe n’est pas encore vigueur.

Pourquoi plus-values futures « réalisées » ? Parce que la taxe ne s’appliquera logiquement que lorsqu’on revend ses actions et concrétise un gain. Si Thibaut décide de garder ses actions Apple, théoriquement ces actions valent 154.500 € et non plus 100.000 €, mais tant qu’il ne revend pas ses actions, il n’a pas concrétisé ce gain, et ne pourra donc être taxé.

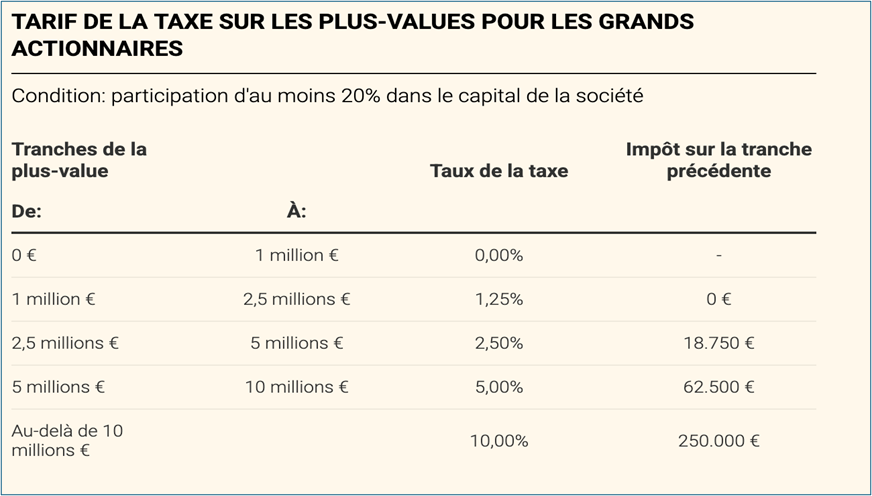

Ensuite, le gouvernement décide de faire une distinction entre deux grandes catégories d’investisseurs : le petit ou moyen investisseur, et le grand actionnaire. On est considéré comme un grand actionnaire si l’on détient au moins 20 % des actions de la société pour laquelle on va revendre les actions.

Si vous êtes un petit ou moyen investisseur, comme Thibaut par exemple, vous paierez une taxe de 10 % sur tout ce qui dépasse 10.000 € de plus-value. Via son « investissement » dans Apple et son gain de 54.530 €, il aurait donc dû payer une taxe de 10 % sur 44.530 € (54.350 € de plus-value moins les 10.000 € exonérés), soit 4.530 €. Cela fait donc une taxe effective de 8 % (4.530 / 54.530).

Si vous êtes un grand actionnaire, alors le premier million d’euros est totalement exonéré et tout ce qui dépasse sera taxé de manière progressive, allant d’un taux de 1,25 % à 10 %.

Pour les grands actionnaires, une plus-value entre 1.000.000 € et 2.500.000 € sera taxée à 1,25 % ; une plus-value entre 2,5 et 5.000.000 € sera taxée à 2,5 % ; une plus-value entre 5 et 10.000.000 € sera taxée à 5 % ; une plus-value à partir de 10.000.000 € sera taxée à 10 %.

Donnons un autre exemple. Bernard Arnoudt, détient 30 % dans une grande société cotée en Bourse et décide de vendre toutes ses parts. Il réalise une plus-value de 12.000.000 €. Le premier million d’euros de cette plus-value sera exonéré. Sur 1.500.000 €, il paiera 1,25 % de taxe, soit 18.750 €. Sur 2.500.000 €, il paiera 2,5 %, soit 62.500 €. Sur 5.000.000, il paiera 5 %, soit 250.000 €. Et sur les 2 derniers millions, il paiera 10 %, soit 200.000 €.

En tout, Bernard paiera une taxe de 531.250 € sur sa plus-value de 12 millions, soit un taux effectif global de 4,4 %. Cela reste très raisonnable par rapport à un travailleur qui paie 25 ou 30 % d’impôt sur les revenus de son travail… C’est le moins qu’on puisse dire.

Alors, n’est-ce pas une taxe mal pensée qui va épargner les grandes fortunes ? On en parle vendredi 11 avril 2025.

[1] Voir l’évolution du cours de l’action Apple : https://www.google.com/finance/quote/AAPL:NASDAQ?sa=X&ved=2ahUKEwiyqpbV0cOMAxXWV0EAHTRbEqYQ3ecFegQIRhAX

[2] Les revenus définitivement taxés (RDT) sont un régime fiscal belge qui permet aux sociétés d’exonérer de l’impôt certains revenus qu’elles perçoivent, notamment les plus-values ou les dividendes reçus d’autres sociétés.

2 thoughts on “4 questions sur la taxation des plus-values”