C’est la finance qui dirige le monde. Elle contrôle l’épargne des citoyens et les systèmes de paiement. Elle est propriétaire des grands médias de communication. Dans ce contexte, rien d’étonnant à ce qu’«à la fin, ce soit la banque qui gagne ». La façon dont le gouvernement belge s’est couché face aux banques dans le dossier des bons d’État n’est qu’un exemple parmi d’autres. Mais bonne nouvelle, ce pouvoir et cette puissance ne sont pas tombés du ciel. Ils ont été sciemment concédés par les gouvernements. Il est donc parfaitement possible de les reprendre.

Sommaire :

- Septembre 2023 : Le succès du bon d’État et la colère des banques

- Un an plus tard, les banques récupèrent tout le magot

- Un État passif et soumis aux banques

- Les épargnants sont-ils vraiment gagnants ?

- Cinq solutions immédiates

- En guise de conclusion : pour une banque au service de l’intérêt général

Partie 3

- Séparer les banques de dépôt et les banques d’affaires

- Réduire la taille des banques

- Interdire aux banques d’avoir des relations avec les paradis fiscaux

- Reprendre le contrôle de la politique de financement des États via une réforme de la BCE

- Reprise en main du secteur bancaire par les pouvoirs publics

Au fur et à mesure de la dérégulation financière qui a commencé dans les années 1980, les banques sont devenues des institutions surpuissantes qui mènent des activités financières hautement spéculatives, afin de générer un maximum de profits à court terme, et de verser un maximum de dividendes à leurs actionnaires. Quelques dizaines de grandes banques dans le monde dominent l’économie et sont capables de déstabiliser un État ou une Région. Dans nos démocraties, le choix des peuples passe nécessairement après le fait de rassurer les marchés financiers.

Jusqu’à présent, la volonté politique de renverser cette tendance a été absente. Les mesures prises à la suite de la crise financière de 2008 ont été également plus qu’insuffisantes. La supervision centralisée des banques de la zone euro (union bancaire), la création d’un fonds européen de garantie des dépôts, l’interdiction de certaines opérations (ne touchant que 2 % de l’activité bancaire globale), le plafonnement des bonus, la transparence des activités bancaires ou encore les nouvelles règles de Bâle III ne constituent que des recommandations, des promesses non tenues voire, au mieux, des décisions tellement diluées qu’elles en perdent toute efficacité avant même d’avoir été mises en place. Dans tous les cas, elles ne se sont pas réellement attaquées aux problèmes de fonds touchant les banques : leur caractère systémique, leur taille exorbitante, leurs activités spéculatives, …

Dans la précédente partie 2, nous avons développé quelques mesures simples qui pourraient être mises en œuvre pour améliorer le fonctionnement du système bancaire actuel, comme contraindre les banques à rémunérer correctement les épargnants, supprimer le système de prime de fidélité, garantir la portabilité des comptes ou encore créer un livret d’épargne populaire réglementé par les pouvoirs publics. Bien qu’utiles, ces mesures sont insuffisantes. D’autres, plus structurelles, doivent être mises en place pour que le secteur bancaire se mette au service de l’économie réelle et de l’intérêt général.

1. Séparer les banques de dépôt et les banques d’affaires

Cette mesure a fait l’objet de plusieurs débats, et de promesses électorales, ces dernières années dans différents pays, dont la Belgique et la France, mais rien n’a été concrétisé.

Il est pourtant impératif de séparer les banques de dépôt (banques qui collectent l’épargne des particuliers et octroient des crédits aux ménages et aux petites et moyennes entreprises (PME)) des banques d’affaires (banques qui empruntent des capitaux pour les investir en bourse). Une séparation signifierait que les banques de dépôt ne seraient autorisées qu’à octroyer des prêts aux particuliers, aux entreprises et aux pouvoirs publics. Il leur serait interdit de mener des activités sur les marchés financiers, ce qui augmenterait leur solidité financière. Elles devraient par ailleurs être les seules à bénéficier de la garantie de l’État (voir plus bas). Les banques d’affaires quant à elles ne bénéficieraient d’aucune garantie publique et, en cas de faillite, les pertes seraient intégralement assumées par le secteur privé, en commençant par les actionnaires.

Cette séparation ne règlerait pas tous les problèmes, mais diminuerait fortement le pouvoir de nuisance et de chantage des banques sur les États. En effet, lorsqu’une banque « universelle » (qui récolte les dépôts des épargnants et joue en bourse) se retrouve au bord la faillite, celle-ci peut menacer d’entraîner avec elle dans sa chute les économies des épargnants, et ainsi faire pression pour son sauvetage par les autorités publiques. Cette mesure n’est donc pas simplement une question technique. C’est une condition sine qua non pour protéger les dépôts des épargnants et redonner de la souveraineté politique aux États.

Cette séparation ne doit pas se demander gentiment. Elle doit être imposée par une loi contraignante. Rappelons que cette séparation des activités bancaires fut une des premières mesures prises par le gouvernement des États-Unis après la crise de 1929 (Glass-Steagall Act).

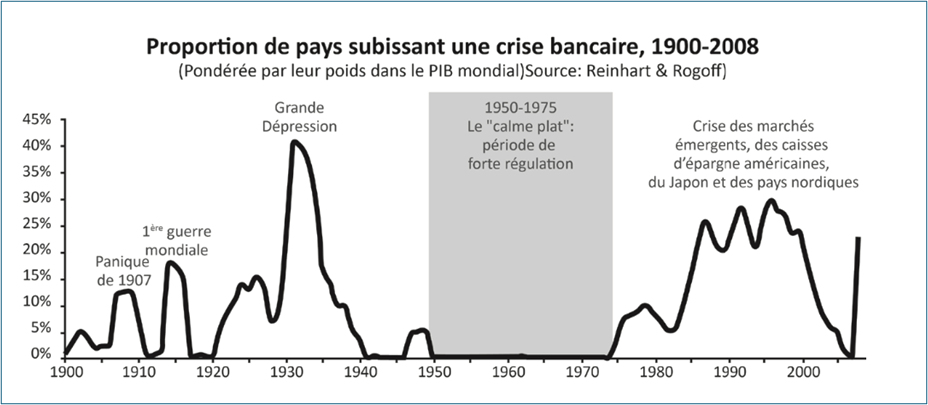

Comme le montre le graphique ci-dessous, le nombre de crises bancaires ces dernières décennies est directement lié au niveau de dérégulation du secteur. Au cours de la période 1945-1975, période de forte régulation, il n’y a eu quasiment aucune crise bancaire.

2. Réduire la taille des banques

Au fil des privatisations, dérégulation, fusions et acquisitions, les institutions financières ont atteint des tailles démesurées. Sur les 6.000 banques présentes en Europe, les 15 plus grandes représentent plus de 40 % du total du secteur bancaire et 150 % du PIB européen.

Aujourd’hui, du fait de leur taille économique et de leur dimension internationale, la défaillance d’une seule grande banque peut déstabiliser le système économique et financier d’une région entière. C’est en ce sens qu’on dit qu’elles sont « too big to fail », c’est-à-dire « trop grosses pour tomber ». Une fois en danger, les pouvoirs publics sont dans l’obligation d’intervenir car leurs faillites mettraient en péril tout le système financier et économique. En d’autres termes, ces énormes banques sont gagnantes à tous les coups : pile, la banque gagne, face, le contribuable paie…

L’argument officiel utilisé pour promouvoir ces énormes banques était que celles-ci, grâce à leur taille et à leurs nombreuses activités, étaient les plus résistantes. Ce modèle de banque universelle a totalement échoué́ : sans des interventions massives publiques, toutes ces banques se seraient effondrées.

Il s’agit donc dans ce cadre d’imposer des limites à la taille des banques. Une mesure très simple est possible : faire passer une loi qui plafonne les bilans des institutions bancaires, c’est-à-dire le montant qu’elles peuvent gérer.

3. Interdire aux banques d’avoir des relations avec les paradis fiscaux

Les paradis fiscaux constituent de véritables trous noirs de la finance mondiale. Selon le FMI, environ 50 % des flux financiers mondiaux transitent par des paradis fiscaux. Les banques jouent évidemment un rôle clé dans ces flux. Jusqu’à aujourd’hui, les dirigeants, malgré de nombreuses déclarations, refusent de lutter contre les paradis judiciaires et fiscaux.

Pourtant, des mesures simples et concrètes peuvent être mises en place immédiatement, tant au niveau national qu’européen. On pourrait commencer par interdire aux personnes physiques et aux entreprises privées (dont les banques) présentes sur le territoire belge de réaliser quelque transaction que ce soit avec des paradis fiscaux, sous peine d’une amende ou de poursuites pénales, voire de perte de la licence bancaire.

4. Reprendre le contrôle de la politique de financement des États via une réforme de la BCE

En signant le Traité de Maastricht en 1992, les États ont décidé de donner aux banques privées le contrôle de la politique de financement des déficits des États. Ils se sont tout simplement interdits d’emprunter directement à leurs banques centrales ou à la Banque centrale européenne (BCE), et se sont donc obligés à se financer auprès des marchés financiers.

Cela a donné un pouvoir exorbitant aux banques et aux marchés financiers, qui peuvent faire pression sur tous les gouvernements qui voudraient appliquer des politiques contraires à leurs intérêts. Ils peuvent à tout moment les déstabiliser, en menaçant d’augmenter les taux auxquels ils prêtent, voir en coupant carrément leur source de financement.

La solution : supprimer l’article 123 du traité de Lisbonne et permettre à la BCE de prêter directement aux États à des taux proche de zéro pourcent.

Cette soumission aux marchés financiers en matière de financement des déficits n’a pas toujours existé. Après la Seconde Guerre mondiale et durant plus de vingt ans, via ce qui s’appelait le « Circuit du Trésor », la France s’est par exemple financée à travers sa propre banque centrale sans recourir aux marchés financiers.

Par ailleurs, il est nécessaire de réformer les statuts et missions de la BCE, notamment pour que la politique monétaire en général, et la création de monnaie en particulier, soient contrôlées et gérées collectivement. La BCE (et les autres banques centrales) devrait avoir d’autres objectifs que de limiter le niveau d’inflation à 2 % pour assurer la stabilité des prix. La BCE devrait donner la priorité aux normes sociales et environnementales, c’est-à-dire notamment à l’augmentation des emplois de qualité, au financement de la transition écologique, au financement des services publics, à la lutte contre la spéculation et l’évasion fiscale, à la régulation stricte des banques privées, etc.

5. Reprise en main du secteur bancaire par les pouvoirs publics

Après des décennies de dérives financières et de privatisations, il est grand temps de redonner aux pouvoirs publics la capacité de contrôler le secteur de la monnaie et du crédit, et ainsi d’orienter l’activité économique. Ils doivent disposer d’instruments efficaces pour financer les investissements publics en réduisant au minimum le recours à l’emprunt auprès d’institutions privées ou/et étrangères.

Plusieurs voies doivent être envisagées avec sérieux :

- La création d’une banque publique (au niveau fédéral et/ou régional), chargée d’une mission de service public du crédit et de l’épargne au service de l’emploi, de la formation, du développement économique et de la préservation de l’environnement afin de sortir de la crise et de l’emprise des marchés financiers. Dans ce cadre, il faudrait avancer vers la socialisation de Belfius – dont l’État belge est l’unique actionnaire depuis le sauvetage de Dexia –, en lui donnant une mission de service public et en l’utilisant pour financer la justice sociale et un développement économique soutenable.

- La mise en place d’un pôle bancaire public. En compétition avec une finance mondiale globalisée, une seule banque publique risque de ne pas « tenir le coup ». Par conséquent, il serait utile d’aller plus loin en mettant sur pied un véritable pôle bancaire public. Nationaliser les banques défaillantes et celles qui ont été sauvées avec les deniers publics pour les transférer au secteur public sous contrôle citoyen pourrait constituer une étape importante vers la création de ce pôle bancaire public.

- La socialisation du secteur bancaire. Les banques doivent redevenir des outils au service de la collectivité. La monnaie, le crédit, l’épargne, les systèmes de paiement sont des éléments fondamentaux d’une économie et, à ce titre, relèvent de l’intérêt général. Par conséquent, le système bancaire devrait être socialisé, c’est-à-dire avoir une mission de service public et être placé sous contrôle citoyen avec un partage de décision entre les dirigeants, les élus locaux ainsi que les représentants des salariés, des clients, des associations et des instances bancaires nationales et régionales. Le programme du Conseil national de la Résistance de 1944 (CNR) déclarait : « L’instauration d’une véritable démocratie économique et sociale, implique l’éviction des grandes féodalités économiques et financières de la direction de l’économie, …, et le retour à la Nation des grands moyens de production monopolisés, des sources d’énergie, des richesses du sous-sol, des compagnies d’assurance et des grandes banques ». De la même manière, la déclaration de principes de la FGTB de 1945 estime que « la socialisation des grands trusts bancaires et industriels s’impose ». Cette revendication n’est donc pas nouvelle. Elle reste plus que jamais d’actualité.

Les métiers de la banque sont bien trop importants que pour les laisser dans les mains des banquiers privés.