Covid-19, guerre en Ukraine, crise énergétique, inflation galopante, conflit au Moyen-Orient, blocage du détroit d’Ormuz… à chaque crise, on entend le même refrain patronal : les entreprises belges souffrent, leurs marges bénéficiaires diminuent dangereusement, ce n’est donc vraiment pas le moment d’alourdir leurs charges en augmentant les salaires. Sauf que les chiffres racontent une autre histoire.

Le taux de marge, c’est quoi ?

Le taux de marge est le rapport entre la valeur ajoutée brute et l’excédent brut d’exploitation d’une entreprise.

La valeur ajoutée brute (VAB) correspond au chiffre d’affaires duquel on déduit les biens et services achetés pour produire cette valeur : matières premières, fournitures, électricité, etc. La VAB représente donc la richesse produite par l’entreprise, c’est-à-dire par ses travailleuses et travailleurs. Cette richesse est ensuite répartie entre trois grands destinataires : les travailleurs, qui perçoivent leurs salaires ; l’État, via les impôts et taxes ; et le capital, sous ses différentes formes – investissements, dividendes versés aux actionnaires, remboursements d’emprunts aux banques, profits mis en réserve.

L’excédent brut d’exploitation (EBE) = VAB moins Salaires.

C’est ce qu’il reste de la richesse produite, après paiement des salaires. C’est donc le surplus de valeur généré par l’activité de l’entreprise, avant qu’il ne soit distribué au capital, et à l’État via l’impôt sur les bénéfices.

Le taux de marge, enfin, se calcule simplement = EBE divisé par VAB.

C’est donc un indicateur macroéconomique qui mesure la proportion de la richesse produite par les travailleurs qui reste disponible pour rémunérer le capital et financer les investissements, après déduction des salaires et avant impôts sur les sociétés. Selon la définition même de la BNB, le taux de marge indique « la part de la valeur ajoutée générée qui est affectée au facteur de production capital ».

Concrètement, un taux de marge de 45 % signifie que 45 % des richesses produites sont captées par le capital, et que 55 % reviennent aux travailleurs via les salaires. Dit autrement, les travailleurs consacrent l’équivalent de 45 % de leur temps de travail à produire de la valeur qui ne leur revient pas. Et lorsque le taux de marge augmente, cela signifie que la part de la richesse produite qui revient aux travailleurs diminue, au profit du capital. Le taux de marge est donc un indicateur de la rentabilité des entreprises[1] : c’est ce qu’il reste, une fois les impôts acquittés, pour investir ou verser des dividendes.

Contre toute attente, un taux de marge historiquement élevé en 2022 (45 %)

En février 2022, la guerre en Ukraine éclate, entraînant dans son sillage une crise énergétique et une poussée inflationniste sans précédent depuis des décennies. De nombreuses entreprises se plaignent : incapables d’absorber une forte hausse des prix de l’énergie et des matières premières, leurs marges seraient en train de fondre. Il serait irresponsable de leur imposer quoi que ce soit de plus.

Sauf que les chiffres racontent une autre histoire. En octobre 2022, la Banque nationale de Belgique (BNB) publie un document qui fait l’effet d’une douche froide pour le banc patronal : malgré la reprise économique chaotique post-Covid-19 et la forte inflation, le taux de marge des entreprises non financières[2] belges atteint 45,2 % au deuxième trimestre 2022, un record historique.

Or les marges bénéficiaires des entreprises constituent un paramètre important dans les discussions salariales entre le banc patronal et les organisations syndicales. La publication de ces chiffres a donc légitimement relancé le débat sur la possibilité de procéder à des augmentations salariales. La réaction du Vice-Premier ministre socialiste Pierre-Yves Dermagne résume bien les débats de l’époque : « Difficile de continuer à dire qu’avec de tels profits historiques, il n’y aurait pas de marge pour une augmentation des salaires des travailleurs. »

Quelques arbres qui cachent la forêt ?

Quelques mois plus tard, dans son rapport de 2023 « Firmes, prix et marges », la BNB relativise ce constat, affirmant que « le taux de marge macroéconomique n’est pas représentatif de la situation économique d’une grande partie des entreprises. Ce taux de marge est en effet largement déterminé par un petit nombre d’entreprises et ne reflète pas les différences sous-jacentes ». L’Écho du 23 janvier 2023 abonde dans ce sens en écrivant : « Autrement dit, on a quelques grands arbres, davantage en mesure de faire jouer leur position dominante sur le marché, qui viennent cacher la forêt ».

Cette affirmation mérite d’être sérieusement nuancée.

Premièrement, le « petit nombre d’entreprises » dont parle la BNB, c’est son fameux « top 1 % des plus grandes entreprises », à savoir les plus grandes entreprises en termes de masse salariale. Or ici, on parle d’environ 1.300 entreprises. On est loin de la poignée de multinationales que l’expression laisse entendre.

Deuxièmement, les données du même rapport montrent que, même si la situation peut varier fortement en fonction des entreprises ou des secteurs, ces marges élevées ne sont pas l’apanage de ce top 1 %, qui tirerait la moyenne vers le haut pendant que la majorité des autres entreprises souffrirait. Le phénomène est en réalité bien plus large : 17 % des entreprises belges affichent un taux de marge supérieur à 80 %, 32 % dépassent les 60 %, et pas moins de 52 %, soit plus d’une entreprise sur deux, ont un taux de marge supérieur à 40 %. Plus de la moitié des arbres d’une forêt, ce n’est plus vraiment « quelques arbres » …

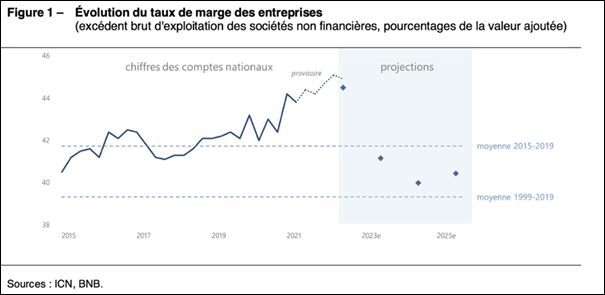

Un taux de marge qui ne redescend pas en 2022-2025

Dans ce même rapport de 2023, la BNB prévoit une diminution du taux de marge moyen pour les années à venir. Il n’en fallait pas plus pour que le banc patronal se saisissent de ce rapport pour, une fois de plus, tirer la sonnette d’alarme : les entreprises seraient en grande difficulté et les taux de marge seraient en train de fondre comme neige au soleil. En janvier 2023, L’Écho titre : « Les marges bénéficiaires des entreprises sont en train de fondre », rien que cela.

À nouveau, cette affirmation est largement trompeuse. En effet, la prévision de diminution était relativement modérée à faible. En effet, comme le montre le graphique suivant, la BNB prévoyait un taux de marge de 41,5 % en 2023, 40 % en 2024 et 41 % en 2025. Celui restait donc au-dessus de sa moyenne historique, à savoir 39 % entre 1999 et 2019.

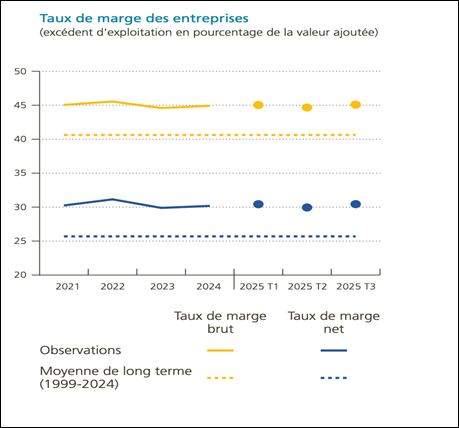

Mais ce qui est encore plus intéressant, c’est ce qui ressort du rapport annuel 2025 de la BNB, qui vient totalement contredire ses précédentes prévisions : le taux de marge des entreprises belges est demeuré très stable dans les années de 2022 à 2025, à savoir autour de 45 % :

Source : BNB rapport 2025

Conclusion

Malgré la succession et l’empilement des crises, les estimations de la BNB ne se sont donc pas vérifiées. Les entreprises continuent de réaliser des marges bénéficiaires historiquement élevées, et le scénario d’un effondrement annoncé ne s’est pas produit.

La nouvelle crise énergétique liée aux tensions au Moyen-Orient, le blocage du détroit d’Ormuz et le ralentissement économique en cours (croissance nulle au deuxième trimestre 2026) vont inévitablement alimenter, une fois de plus, un discours patronal alarmiste. Et ce discours est déjà là. Le 4 mars 2026, la FEB affirmait que « malgré un excédent brut d’exploitation en hausse, la rentabilité des entreprises reste sous pression ». Le 15 juin, sur La Première, le représentant d’AKT déclarait qu’« il faut faire attention à ne pas augmenter la charge moyenne sur l’industrie qui aujourd’hui est déjà en difficulté ». Le message est rodé : ce n’est jamais le bon moment.

Il faut bien comprendre que ce discours est tout sauf neutre. Il vise à bloquer par avance toute discussion sérieuse sur les salaires et sur la fiscalité des entreprises. Or les marges bénéficiaires sont précisément un paramètre central dans ces débats : si elles restent historiquement élevées, cela signifie qu’une marge existe pour augmenter les salaires, mais aussi pour une contribution accrue des entreprises au financement de la justice sociale et de la transition écologique.

Il faut évidemment tenir compte des spécificités sectorielles et de la situation réelle des entreprises. Nombre d’entre elles, en particulier les plus petites, font face à des difficultés réelles, et toute mesure doit en tenir compte. Mais cette réalité ne peut pas servir d’excuse pour exonérer les autres de toute responsabilité, en particulier les grandes entreprises, celles qui, en plus de dégager les marges les plus élevées de leur histoire, paient souvent très peu d’impôts, versent des dividendes considérables à leurs actionnaires et bénéficient d’aides publiques importantes.

Publié le 19 juin 2026.

[1] Deux nuances doivent être apportées. D’une part, l’EBE ne tient pas compte de tous les coûts auxquels font face les entreprises avant de rémunérer le capital, notamment les amortissements, c’est-à-dire les dépenses d’entretien et de renouvellement des actifs. Il ne peut donc être assimilé au bénéfice final. D’autre part, l’EBE ne tient pas compte des subventions salariales, qui allègent le coût du travail et augmentent d’autant les moyens disponibles pour le capital.

[2] Toutes les entreprises, sauf le secteur de la finance (banques, assurances, fonds d’investissement).